Paiements en Amérique latine: moyens locaux et partenaires

Les petites agences de voyages françaises qui organisent des circuits en Argentine, au Mexique ou au Brésil se heurtent souvent au même casse-tête : comment payer rapidement et en toute sécurité des fournisseurs très différents, dans un écosystème de moyens de paiement fragmenté ? Alors que la région compte plus de 660 millions d’habitants, l’Amérique latine reste dominée par des solutions de paiement locales, souvent inconnues en Europe. Comprendre ce paysage est la première étape pour réduire les frais, maîtriser les délais et préserver la marge de vos dossiers.

Pourquoi les moyens locaux sont incontournables

- Taux de bancarisation disparates : moins de 55 % des adultes possèdent une carte bancaire au Pérou (World Bank Findex 2024).

- Culture « cash-based » : les paiements de proximité via voucher (Oxxo, Boleto) et espèces pèsent encore plus de 12 % du e-commerce brésilien (Worldpay Global Payments Report 2025).

- Réglementations de change et taxes d’émission qui varient selon les États, complexifiant les virements internationaux.

Pour un réceptif brésilien, accepter un Boleto ou Pix est aussi naturel qu’un virement SEPA pour vous. En intégrant ces rails locaux, vous diminuez les frictions, négociez de meilleurs tarifs et évitez les surfacturations liées aux avances de trésorerie.

Panorama des principaux moyens de paiement par pays

| Pays | Suggestions de paiement B2B | Systèmes B2C phares | Particularités fiscales/FX |

|---|---|---|---|

| Brésil | Virement TED, cartes virtuelles USD ou BRL | Pix (instapay 24/7), Boleto Bancário | IOF 0,38 % sur change, plafond 10 k USD sans paperasse |

| Mexique | Virement interbancaire SPEI, cartes virtuelles USD | Oxxo Pay, CoDi, cartes de débit | ISR retenue à la source pour prestataires étrangers |

| Argentine | Virements locaux via CBU, cartes virtuelles USD | Pagos QR, PagoMisCuentas | Contrôle des changes strict (dollar MEP) |

| Colombie | ACH-PSE, cartes virtuelles USD | PSE, Efecty | IVA 19 % sur services électroniques |

| Chili | Virement Webpay Khipu, cartes virtuelles USD/CLP | Webpay Plus, Mach | Taux de change officiel M$ clp fluctuant |

Ces rails sont distribués par des agrégateurs comme dLocal ou EBANX, mais aussi par des PSP globaux (Stripe LATAM, Adyen, PayPal).

Les défis pour une petite agence française

- Risque de change : la volatilité du peso argentin peut faire perdre jusqu’à 8 points de marge si le règlement est retardé (lire notre étude détaillée).

- Frais bancaires cachés : certaines banques facturent 25 € de frais SWIFT sortant, plus 1 à 3 % de spread FX.

- Rapprochement manuel : quand un fournisseur argentin envoie un reçu Pix en espagnol, le comptable doit rapprocher à la ligne… un gouffre de temps.

- Conformité : justificatifs de la garantie financière, contrôles anti-fraude (PCI DSS), règles TVA étrangère.

Une plateforme verticale comme Elia Pay centralise CB, SEPA et SWIFT (article dédié ici) et automatise le rapprochement, mais il faut aussi choisir le bon tuyau local.

Choisir son partenaire de paiement local

- Agrégateurs spécialisés LATAM (dLocal, EBANX, PPRO). Ils exposent une API unique pour Pix, Oxxo, PSE, etc.

- PSP globaux avec couverture régionale (Stripe, Adyen). Idéal si vous utilisez déjà ces PSP pour l’Europe.

- Banques correspondantes : Wise Business, Santander LATAM. Utile pour gros volumes B2B.

- Plateforme unifiée : Elia Pay agit comme front-office européen (IBAN, cartes virtuelles) et redirige les fonds via un réseau de partenaires agréés, en appliquant ses contrôles anti-fraude tourisme et son moteur de cashback (jusqu’à 1 % sur certains paiements carte).

Critères de sélection

- Devise de règlement (USD, EUR, monnaie locale)

- Délai de versement

- Coût total (frais fixe + pourcentage + FX)

- Capacité d’émettre des cartes virtuelles MCC “Travel” pour sécuriser les acomptes (cf. notre cas client Azur World Travel)

- Outils de rapprochement bancaire automatique et export comptable FEC

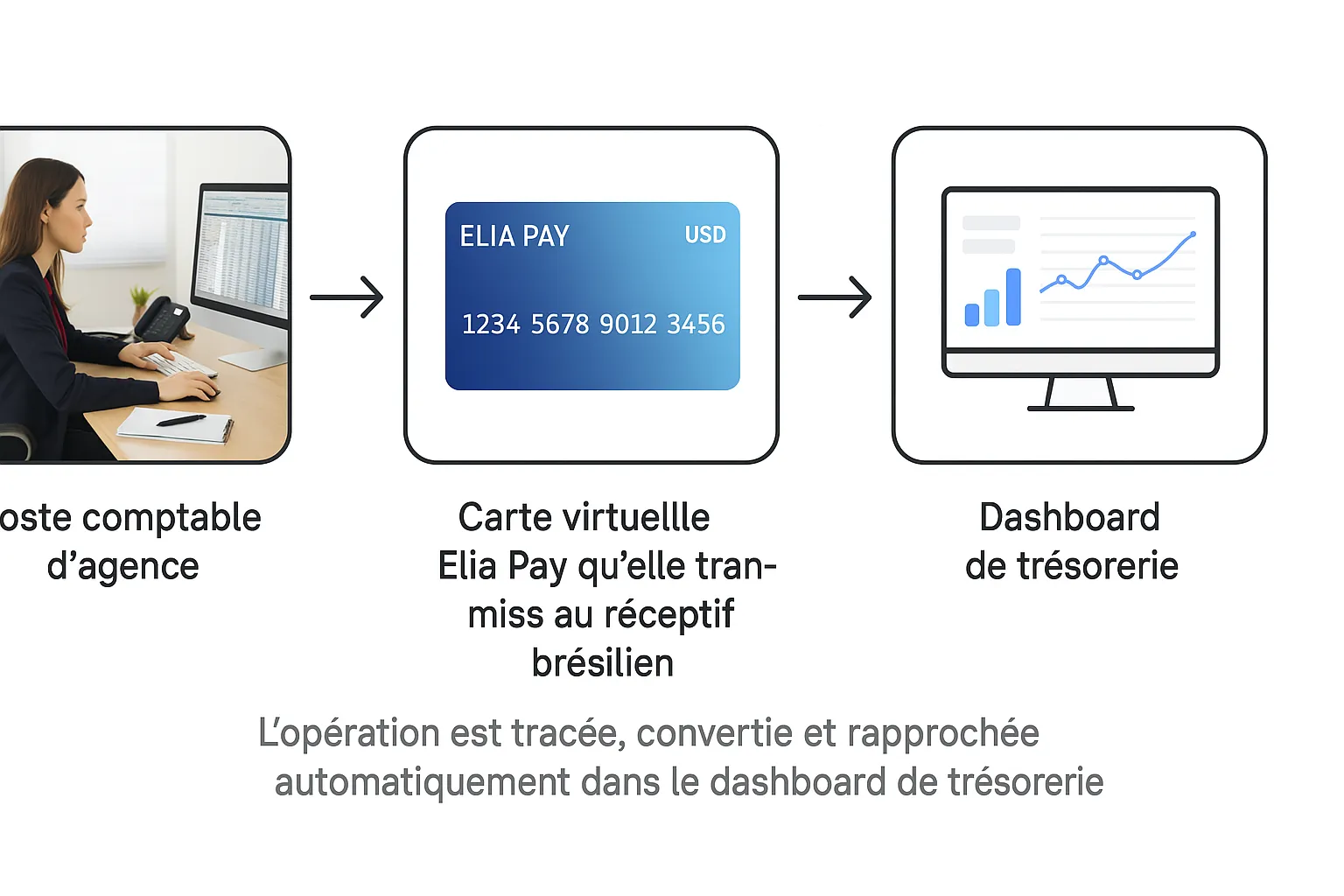

Workflow recommandé « LATAM friendly »

- Création d’un dossier client dans votre back-office.

- Génération d’une carte virtuelle Elia Pay plafonnée, libellée en USD ou BRL.

- Paiement du fournisseur (DMC, hôtel) via terminal ou lien de paiement local (Pix, Webpay).

- Blog anti-fraude SCA Elia Pay valide le MCC et la géolocalisation, puis verrouille la dépense.

- Conversion FX au taux réel + marge négociée (visualisable dans le dashboard).

- Rapprochement instantané : l’écriture s’apparie au devis, un justificatif PDF est archivé ; prêt pour l’export vers Sage ou Cegid.

Point de vigilance : la fiscalité locale

- Brésil : l’impôt IOF varie selon la nature de l’opération (0 % sur Pix intra-banque, 1,1 % sur change pour cartes internationales).

- Mexique : les prestataires étrangers peuvent subir une rétention d’ISR sur les paiements reçus. Vérifiez les conventions de double imposition.

- Argentine : le « dollar tarjeta » inclut une perception de 30 % PAIS + 45 % RG 4815. Mieux vaut régler en USD à l’étranger et laisser l’agent local convertir.

Un compte multi-devises associé à des cartes virtuelles limite la double conversion et simplifie la déclaration à la garantie financière.

Checklist déploiement en 30 jours

- Jour 1 : cartographier vos flux LATAM (qui paye quoi, quand, dans quelle devise).

- Jour 3 : ouvrir un compte Elia Pay (IBAN français + cartes virtuelles).

- Jour 5 : tester l’émission d’une carte USD 500 $ avec limite géographique Brésil.

- Jour 10 : brancher l’API “payment.received” pour recevoir les notifications de paiements Pix.

- Jour 15 : négocier les mark-ups FX et consigner les taux dans votre procédure interne.

- Jour 20 : former les conseillers voyages et le pôle comptable (20 minutes en visio).

- Jour 30 : lancer un pilote sur deux dossiers circuits Brésil et Costa Rica, mesurer les KPI (coût FX, délai rapprochement, marge nette).

Bonnes pratiques anti-fraude et conformité

- Activer 3-D Secure v2.2 quand vous acceptez un paiement carte du client final hors UE.

- Utiliser un score comportemental dédié tourisme pour filtrer les transactions suspectes (voir notre guide sur la fraude ici).

- Conserver les données PCI dans le coffre tokenisé d’Elia Pay pour réduire votre périmètre d’audit.

- Archiver les preuves de prestations (bons d’échange, e-invoices) dans le même référentiel que les justificatifs de paiement.

FAQ

Quels moyens de paiement privilégier pour régler un DMC brésilien ? Une carte virtuelle en BRL ou un virement TED via partenaire local réduit les frais IOF et accélère la confirmation.

Puis-je payer un hôtel mexicain en euros ? Il acceptera souvent USD ou MXN. Un paiement en EUR déclenche parfois une double conversion coûteuse.

Comment éviter les écarts de change sur un circuit de 6 mois ? Verrouillez vos devises avec un compte multi-devises et suivez nos conseils dans l’étude sur le taux de change.

Elia Pay supporte-t-il les paiements Pix ? Oui, via ses partenaires agrégateurs, tout en conservant un rapprochement unique dans le dashboard.

Faut-il une licence locale pour encaisser des clients argentins ? Non si vous vendez depuis la France, mais un PSP régionaux (dLocal) facilitera la collecte pesos→EUR.

Prêt à sécuriser vos paiements en Amérique latine ?

Avec Elia Pay, bénéficiez d’un IBAN français, de cartes virtuelles multi-devises, d’un moteur de cashback jusqu’à 1 % et d’un rapprochement automatisé spécialement pensé pour les agences de voyages. Réservez dès maintenant votre démo personnalisée et découvrez comment simplifier vos flux LATAM en 30 jours.

Demandez votre démonstration gratuite sur eliapay.com et gagnez du temps sur chaque dossier international.

A propos de l'auteur