Cashbacks B2B: comptabilisation, TVA et écritures

Les petites agences de voyage ont découvert depuis quelques années la puissance du cashback B2B : jusqu’à 1 % de remise créditée sur un compte pro lorsqu’un billet d’avion ou une chambre d’hôtel est réglé avec une carte virtuelle. Encore faut-il savoir comment enregistrer correctement ce gain, déterminer la TVA applicable et produire des écritures propres pour l’expert-comptable ou le commissaire aux comptes. Ce guide pratique répond à ces questions en s’appuyant sur le Plan comptable général français, la doctrine fiscale de la DGFiP et le retour d’expérience des utilisateurs d’Elia Pay.

1. Définition opérationnelle d’un cashback B2B dans le tourisme

Dans le secteur du voyage, le terme « cashback » recouvre deux mécanismes professionnels :

- Remise créditée par un intermédiaire de paiement (par exemple Elia Pay) après un achat effectué auprès d’un fournisseur (compagnie aérienne, GDS, hôtel, ferries, etc.).

- Partage de commission ou programme d’incentive proposé directement par un fournisseur via des cartes virtuelles dédiées.

Le point commun : la remise est toujours liée à un achat et versée en numéraire, le plus souvent sur le compte de règlement de l’agence. Le cashback n’est donc ni un rabais immédiat (affiché sur la facture fournisseur) ni une ristourne annuelle calculée en fin de campagne commerciale ; c’est une rétrocession autonome, déclenchée par la preuve du paiement.

2. Comment classifier le cashback : charge diminuée ou produit financier ?

Le Plan comptable général (PCG, art. 446-1) n’évoque pas explicitement le cashback, mais deux approches coexistent :

- Réduction du coût d’achat (compte 609 « Rabais, remises, ristournes obtenus sur achats »).

- Produit financier accessoire (compte 765 « Escomptes obtenus » ou 758 « Produits divers de gestion courante »).

La majorité des experts-comptables spécialisés tourisme privilégie la première option : le cashback réduit le coût d’achat, donc améliore la marge brute sans être assimilé à un produit financier. Cette approche est cohérente avec la doctrine fiscale (BOFiP-TVA-BASE-10-10), qui considère qu’une remise conditionnelle liée à un achat est un élément de prix et non une prestation de services indépendante.

Recommandation

- Utiliser le compte 609 pour le « cashback immédiat » (reçu le même mois que la facture fournisseur).

- Utiliser un sous-compte 467, puis reclassement périodique en 609 pour le cashback différé (versé plusieurs semaines après l’achat).

3. TVA : opérations exonérées ou base taxable à ajuster ?

Le traitement TVA dépend du schéma juridique :

| Schéma | Acteur qui verse la remise | Conséquence TVA | Référence BOFiP |

|---|---|---|---|

| A. Remise accordée par le fournisseur et gérée par la plateforme | Fournisseur | Baisse de la base hors taxe de la facture, TVA déjà auto-corrigée | BOI-TVA-BASE-10-10 §120 |

| B. Rétrocession par la plateforme de paiement (prestataire distinct) | Elia Pay | Opération assimilée à un service financier exonéré (art. 261 C CGI), pas de TVA facturée | BOI-TAX-FI-10-10 |

Dans le scenario B, très fréquent avec les cartes virtuelles cashback, aucune TVA n’est collectée ni déductible sur le montant reçu : il s’agit d’un avantage de paiement, non d’une livraison de biens ou d’un service taxable.

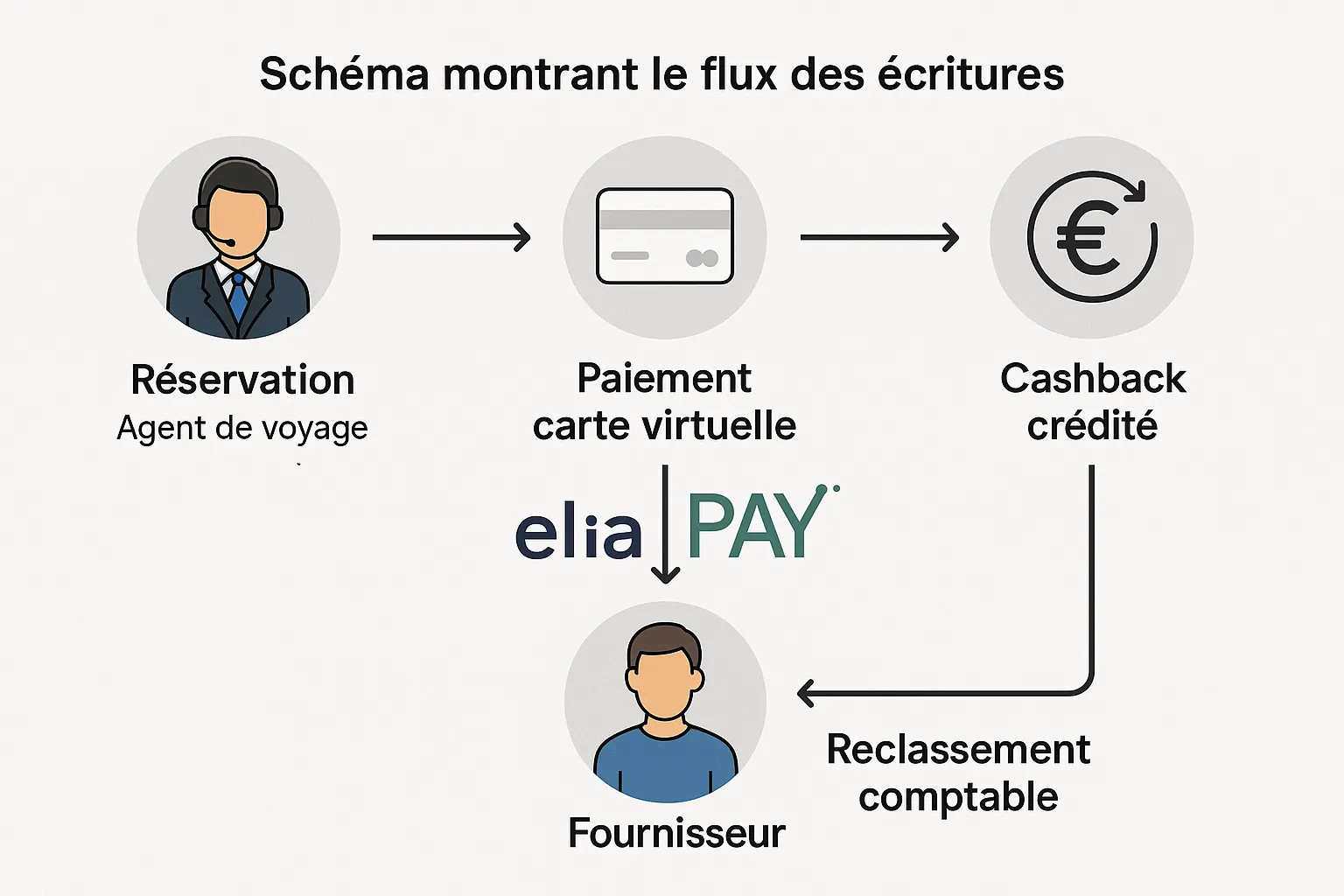

4. Quand comptabiliser ? Trois moments clés

- À la réception du relevé de cashback : constatation d’un produit à recevoir (créditer 467 — autres comptes débiteurs/créditeurs, débiter 609).

- À l’encaissement sur le compte bancaire : solder 467 par le débit du compte 512.

- En clôture mensuelle : vérification que les remises attendues ont été payées, ajustement des comptes d’attente.

Les plateformes comme Elia Pay fournissent un fichier CSV ou FEC des cashbacks versés, ce qui simplifie l’automatisation des étapes 1 et 2 dans un logiciel comptable (Pennylane, Sage 100cloud, Gestour, etc.).

5. Écritures types à journaliser (PCG 2025)

5.1 Cashback immédiat (remise visible dans le même mois)

| N° compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 401 Fournisseurs | Facture hôtel X | 1 000 € | |

| 606 Voyages | Achat prestation | 1 000 € | |

| 609 Rabais sur achats | Cashback (1 %) | 10 € | |

| 512 Banque | Encaissement cashback | 10 € |

Le résultat net d’achat est 990 € et la marge est protégée. Aucune TVA supplémentaire n’est enregistrée car la facture d’origine était TVA-exonérée (prestations hors UE) ou déjà ajustée par le fournisseur.

5.2 Cashback différé (versé N+1)

Étape 1 – à la notification du cashback :

| 467 Autres comptes… | 10 € | |

| 609 Rabais sur achats | | 10 € |

Étape 2 – à l’encaissement sur le compte :

| 512 Banque | 10 € | |

| 467 Autres comptes… | | 10 € |

5.3 Cashback perçu sur plusieurs fournisseurs

Certaines plateformes agrègent plusieurs achats et versent un cashback global. Il est conseillé de ventiler le produit par fournisseur ou par dossier client pour faciliter le suivi de marge. Elia Pay exporte déjà cette ventilation, évitant une répartition manuelle fastidieuse.

6. Rapprochement bancaire et reporting

Le cashback apparaît souvent comme une ligne créditrice distincte sur le relevé bancaire, libellée « EliaPay CASHBK » ou équivalent. Pour éviter les erreurs d’affectation :

- Paramétrez un règle automatique dans votre logiciel ou dans Elia Pay pour pointer toute ligne contenant « CASHBK » vers un journal de trésorerie « CBK ».

- Programmez un rapprochement quotidien afin de solder rapidement les comptes 467.

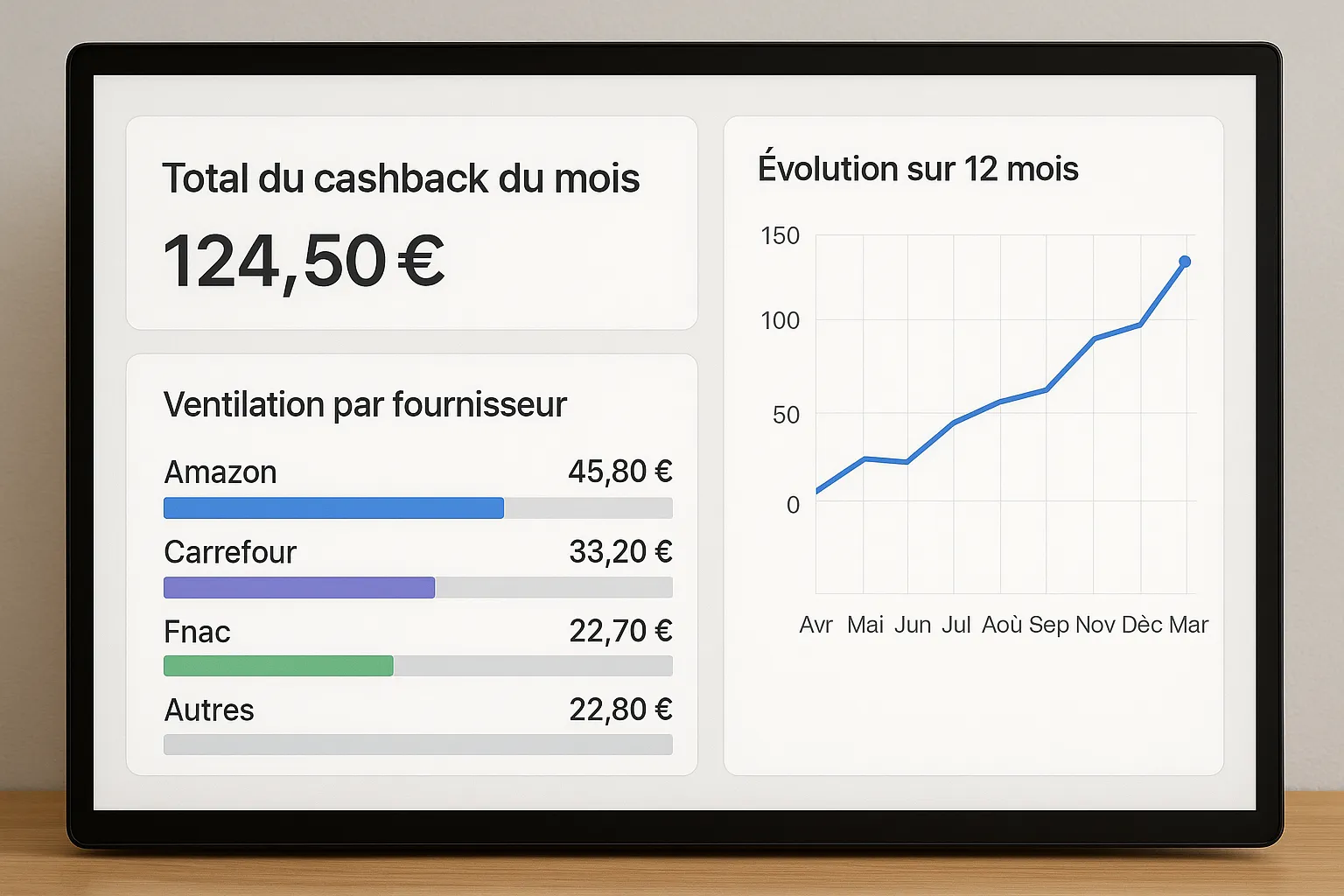

- Mesurez l’impact dans vos tableaux de bord : marge additionnelle, % du volume d’achat bénéficiant du cashback, délai moyen de versement. Le modèle n° 3 du billet « 6 modèles de reporting financier prêts à l’emploi pour agences » inclut ces indicateurs.

7. Contrôles internes et audit

Les commissaires aux comptes portent une attention croissante aux remises conditionnelles : elles affectent directement la marge et la présentation de la TVA. Pour être serein lors de la revue annuelle :

- Conservez les relevés de cashback (PDF/CSV) fournis par la plateforme pendant 6 ans.

- Rapprochez chaque versement avec le fichier des transactions détaillées (numéro de dossier, date, fournisseur, MCC).

- Mettez en place un contrôle d’exhaustivité mensuel : total des cashbacks attendus vs encaissés.

- Documentez la méthode de comptabilisation (note de procédure) et faites-la valider par votre expert-comptable.

8. Ce qu’Elia Pay automatise pour vous

Elia Pay a été conçue pour le secteur touristique ; la gestion du cashback y est donc native :

- Cartes virtuelles générées par dossier : traçabilité instantanée.

- Tableau de bord cashback : montant cumulé, taux moyen, délai de versement.

- Export comptable FEC/CSV prêt à importer dans Sage, Cegid, Pennylane ou Gestour, avec ventilation automatique par compte 609 et 467.

- IBAN français dédié pour recevoir le cashback, simplifiant le rapprochement.

- Jusqu’à 1 % de remise sur un large réseau de fournisseurs (GDS, hôtels, compagnies aériennes). Les conditions sont accessibles depuis le back-office, sans surcoût caché.

Vous souhaitez visualiser l’impact sur votre P&L ? Téléchargez un simulateur prêt à l’emploi ou demandez une démo personnalisée sur eliapay.com.

9. Roadmap de mise en place en 5 étapes

- Cartographier les flux d’achat et identifier les catégories éligibles (billetterie aérienne, hébergement, incentives).

- Activer les cartes virtuelles Elia Pay et définir les MCC autorisés pour contrôler l’usage.

- Paramétrer l’export automatique des fichiers cashback (périodicité hebdo ou mensuelle).

- Configurer les règles d’imputation dans le logiciel comptable : 467 → 512 → 609.

- Suivre les KPI (taux de couverture, montant mensuel, délai moyen) et ajuster les plafonds si nécessaire.

Conclusion

Le cashback B2B est un levier simple pour améliorer la marge des petites agences sans augmenter les prix. Une comptabilisation rigoureuse, conforme au PCG et à la doctrine TVA, permet de sécuriser le gain face à l’administration fiscale et aux auditeurs. En automatisant la récupération, la ventilation et l’export des écritures, Elia Pay réduit le temps passé en back-office et fiabilise vos états financiers. Il ne vous reste plus qu’à transformer chaque paiement fournisseur en opportunité de profit… et à réinvestir ces ressources dans la création de voyages inoubliables.

A propos de l'auteur