Débits différés: atouts pour la trésorerie des agences

Les petites agences de voyage manient chaque jour un grand écart financier : elles encaissent des acomptes, mais règlent leurs fournisseurs parfois plusieurs semaines avant le départ. Résultat : la trésorerie est sous tension, surtout en haute saison. Un levier souvent négligé permet pourtant de regagner de l’air immédiatement : le débit différé sur les moyens de paiement utilisés pour les achats B2B.

Qu’est-ce que le débit différé ?

Contrairement au débit immédiat, qui prélève vos dépenses dès qu’elles sont comptabilisées, le débit différé regroupe tous les paiements de la période (souvent du 1ᵉʳ au dernier jour du mois) et les prélève à une date unique, typiquement J+30 à J+45. Ce principe existe depuis longtemps sur les cartes corporate bancaires, mais il se décline aujourd’hui aussi sur les cartes virtuelles B2B et sur certains virements batchés proposés par des fintech spécialisées tourisme.

Selon la Banque de France, 41 % des cartes professionnelles actives en 2024 sont à débit différé. Pourtant, dans le tourisme, de nombreuses agences règlent encore en débit immédiat, faute d’information ou de solutions adaptées.

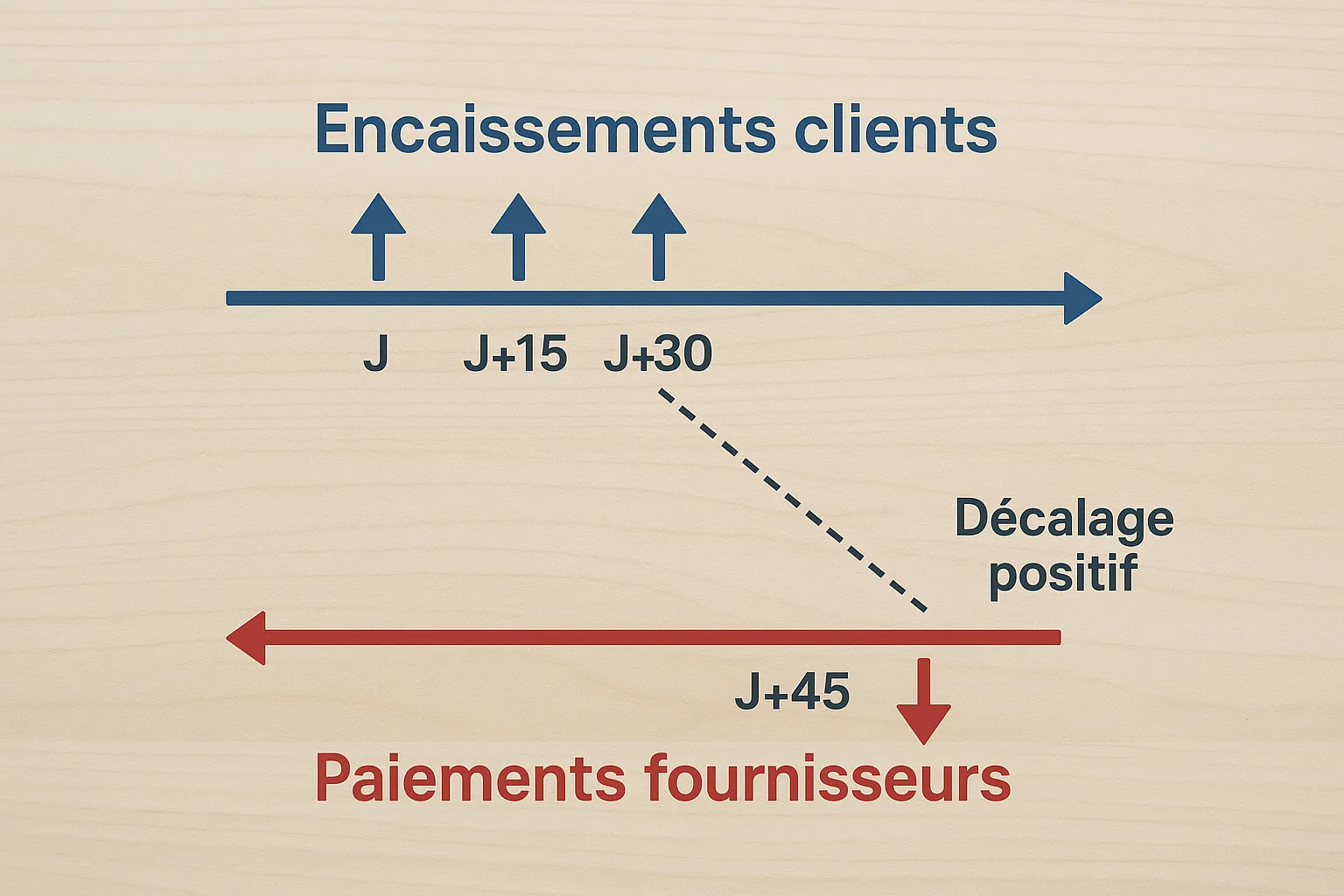

Pourquoi le débit différé est-il stratégique pour la trésorerie des agences ?

- Lissage du besoin en fonds de roulement (BFR) : vous payez vos fournisseurs 30 à 45 jours après avoir validé la réservation, ce qui laisse le temps d’encaisser le solde client.

- Réduction des avances de trésorerie : moins de découvert, moins de recours aux lignes court terme onéreuses.

- Amélioration du fonds de roulement saisonnier : en pic d’activité, le décalage limite les débuts de mois « dans le rouge ».

- Gains comptables : les écritures sont regroupées, ce qui accélère le rapprochement bancaire (voir notre article « Les 10 erreurs de rapprochement qui coûtent cher aux agences »).

- Effet de levier sur le cashback : si votre carte virtuelle offre jusqu’à 1 % de cashback (cas d’Elia Pay), le bénéfice s’applique sur un volume de dépenses plus important sans mobiliser de cash.

Simulation d’impact sur 3 scénarios

| Scénario | Dépenses mensuelles fournisseurs | Mode de paiement | Décaissement effectif | Trésorerie fin de mois |

|---|---|---|---|---|

| A. Carte immédiate | 50 000 € | Carte classique | 50 000 € (J+1) | −40 000 € |

| B. Virement immédiat | 50 000 € | SEPA J+1 | 50 000 € (J+1) | −40 000 € |

| C. Carte virtuelle débit différé 45 j | 50 000 € | Carte virtuelle Elia Pay | 0 € | +10 000 € |

Hypothèses : encaissements clients de 60 000 € / mois, solde d’ouverture 30 000 €. Dans le scénario C, l’agence dégage 10 000 € de cash disponible qu’elle peut allouer à la pub, à un acompte APST ou simplement à un tampon de sécurité.

Trois cas d’usage concrets dans une agence de voyage

- Billetterie aérienne BSP : émettre les billets aujourd’hui, mais laisser la carte virtuelle être débitée après le reporting BSP, quand le client a déjà réglé.

- Réservations hôtelières non remboursables : sécuriser la chambre au meilleur tarif dès maintenant, tout en décalant le décaissement au mois suivant.

- Dépenses marketing : vos campagnes Meta Ads ou Google Ads sont prélevées sur la carte en fin de cycle, pas en temps réel, ce qui évite de flécher du cash inutilement.

Bonnes pratiques pour tirer le meilleur parti du débit différé

- Choisir la bonne date de prélèvement : alignez-la avec vos pics d’encaissement (par exemple le 5 ou 10 du mois si vos clients règlent en plusieurs fois).

- Attribuer une carte par typologie de dépense : hôtels, vols, marketing. Vous gardez la visibilité tout en centralisant le règlement.

- Coupler avec le rapprochement bancaire automatique : les cartes virtuelles Elia Pay remontent chaque transaction dans votre tableau de bord et dans votre ERP comptable (voir le « Tutoriel : intégrer un IBAN français à votre logiciel de comptabilité »).

- Surveiller vos KPI DSO/DPO : suivez l’écart entre « Days Sales Outstanding » et « Days Payable Outstanding » (l’article « Les 12 KPI financiers à suivre absolument » détaille les objectifs par taille d’agence).

Focus solution : comment Elia Pay facilite le débit différé

Elia Pay met à disposition des petites agences des cartes virtuelles à débit différé (jusqu’à 45 jours) adossées à un IBAN français. Vous pouvez :

- Paramétrer la date de prélèvement depuis votre dashboard.

- Générer une carte par dossier ou par fournisseur, avec plafond et MCC contrôlés.

- Visualiser en temps réel les dépenses engagées et l’« à payer » du prochain cut-off.

- Bénéficier jusqu’à 1 % de cashback sur les achats tourisme éligibles (billets, hôtels, TO).

- Exporter en un clic les écritures vers Sage, Cegid Loop ou Pennylane.

Mini étude de cas

Azur Aventures (12 salariés) dépensait 120 000 € par mois en billets et chambres prépayées. Après passage aux cartes virtuelles Elia Pay à débit différé 45 jours :

- Besoin de financement court terme : −85 %.

- Découvert bancaire supprimé (économie d’intérêts : 4 400 € / an).

- Cashback crédité : 1 200 € / mois (soit +14 400 € de marge annuelle).

- Temps de rapprochement : ½ journée gagnée par mois.

Points de vigilance et limites

- Discipline de suivi : restez attentif au plafond global pour éviter de bloquer des paiements critiques en fin de cycle.

- Garantie financière : le fait de décaler les décaissements peut gonfler temporairement le solde client non reversé ; vérifiez l’impact sur votre ratio APST.

- Communication fournisseur : certains prestataires exigent un paiement immédiat. Négociez ou segmentez vos modes de paiement pour ne pas perdre de disponibilités.

Plan d’action en 4 semaines

Semaine 1 : Cartographiez vos flux de paiement et identifiez les lignes où le décalage serait le plus utile.

Semaine 2 : Ouvrez un compte Elia Pay et générez vos premières cartes à débit différé test (budget marketing, hôtel pilote).

Semaine 3 : Branchez l’export comptable et suivez vos KPI (DSO, DPO, solde net).

Semaine 4 : Étendez progressivement aux billets BSP et aux avances TO, formez vos équipes et fixez une politique plafond/cut-off officielle.

Vous souhaitez vérifier l’impact exact sur votre trésorerie ? Programmez une démonstration personnalisée avec un expert Elia Pay : nous simulerons vos flux, vos périodes de peak season et votre gain net de trésorerie en moins de 30 minutes.

A propos de l'auteur