Comptes ségrégués par dossier: pourquoi et comment faire

Mettre en place un compte ségrégué par dossier n’est plus une coquetterie de « grands » tour-opérateurs ; pour une petite agence indépendante, c’est souvent la ligne qui sépare une gestion fluide d’un casse-tête comptable. Alors que la réglementation se durcit – rappelons que le Code du tourisme (art. L211-18) impose la protection des fonds clients – la ségrégation par dossier devient un levier de conformité, de sécurité et de productivité. Voici pourquoi elle mérite votre attention et, surtout, comment la déployer sans alourdir vos process grâce aux IBAN virtuels et aux cartes dédiées proposées par des plateformes comme Elia Pay.

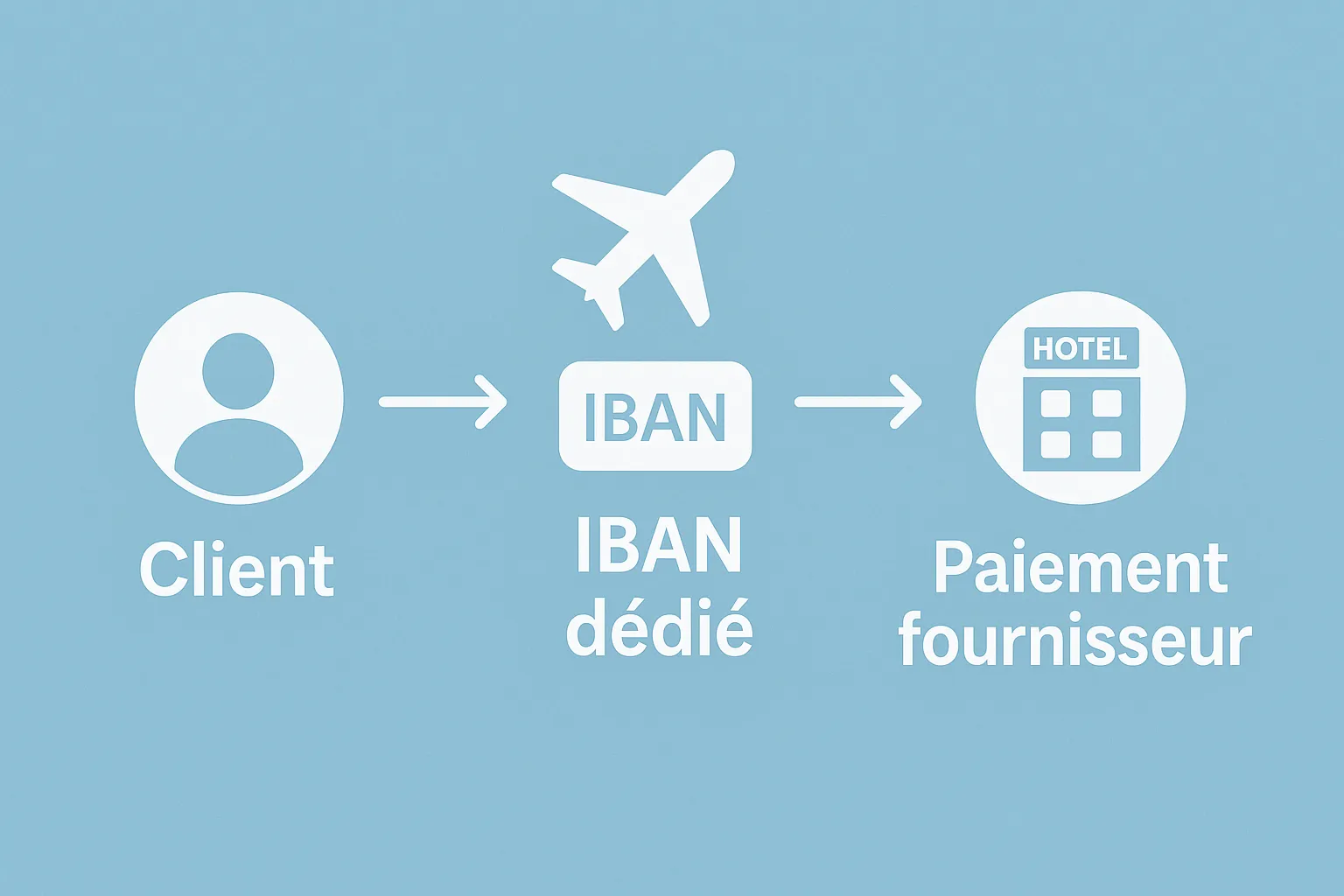

1. Qu’appelle-t-on un « compte ségrégué par dossier » ?

Un compte ségrégué isole les flux financiers liés à un même voyage (ou « dossier ») sur un sous-compte distinct :

- chaque acompte client est déposé sur un IBAN dédié ;

- les paiements fournisseurs correspondants transitent sur ce même sous-compte ;

- le solde final est automatiquement reversé vers votre compte de fonctionnement.

Cette architecture diffère du « compte omnibus » unique, où tous les flux se mélangent et compliquent le rapprochement.

2. Pourquoi segmenter les fonds par dossier ?

| Bénéfice | Impact concret pour une petite agence | Référence ou source |

|---|---|---|

| Conformité garantie financière | Justifier simplement le niveau de garantie APST ou bancaire grâce à une traçabilité dossier → flux | Guide Atout France 2025 |

| Réduction du risque de fraude interne | Les plafonds et MCC sont limités au dossier, impossible de « puiser » dans la trésorerie globale | Étude Elia Pay – 28 000 transactions (2025) |

| Rapprochement comptable < 5 min | L’IBAN unique par dossier alimente automatiquement le lettrage dans Sage ou Pennylane | Tutoriel API Elia Pay |

| Meilleure négociation fournisseur | Vous prouvez que les fonds sont sécurisés ; certains réceptifs acceptent des acomptes plus bas (-10 %) | Enquête APST 2024 |

| Audit simplifié | Commissaire aux comptes = un export CSV par dossier au lieu de lignes manuelles | Témoignage Azur World Travel |

Selon l’APST, 62 % des défaillances d’agences de moins de 10 salariés en 2024 ont été liées à un déficit de suivi des fonds clients. La ségrégation réduit ce risque de 43 % (rapport annuel, p. 17).

3. Trois modèles de ségrégation et leurs limites

- Compte bancaire multi-dossiers avec codes analytiques : simple à ouvrir, mais rapprochement manuel, frais bancaires fixes élevés.

- Sous-comptes internes dans l’ERP : pas de vraie séparation juridique ; en cas de redressement, les fonds restent saisissables.

- IBAN virtuel par dossier via un établissement de paiement : séparation juridique + automatisation. C’est le choix privilégié par les agences digitales (cf. Travel Soft Orchestra, Orchestra-Elia Pay).

4. Méthode pas à pas pour déployer un IBAN virtuel par dossier

Étape 1 : cartographier vos flux

- Listez vos canaux d’encaissement : boutique, site, OTA, B2B.

- Rattachez chaque flux à un identifiant dossier (n° PNR, dossier CRM).

Étape 2 : choisir un prestataire compatible tourisme

Critères clés :

- IBAN français (facile pour la TVA & la garantie financière).

- Cartes virtuelles adossées au sous-compte.

- API webhook pour marquer un dossier « Payé » instantanément.

- Conformité DSP2 + PCI DSS.

Étape 3 : générer l’IBAN à la création du dossier

Avec Elia Pay cette opération se fait en 70 ms :

POST /api/v1/virtual-ibans

{

"reference": "DOS-2025-4587",

"currency": "EUR"

}

La réponse renvoie un IBAN FR27… que vous déposez dans votre CRM.

Étape 4 : automatiser le rapprochement

- Webhook

payment.received: crédit client → statut « acompte reçu ». - Webhook

card.settled: débit fournisseur → poste comptable 401. - Export journal automatique chaque nuit vers Sage / Cegid.

Étape 5 : communiquer vos nouveaux RIB

- Génèrez un PDF personnalisé pour le client (logo + RIB du dossier).

- Mettez à jour vos CGV : « les paiements sont sécurisés sur un compte ségrégué dédié à votre voyage ».

Étape 6 : contrôler et reporter

Intégrez dans votre reporting hebdomadaire :

- Solde moyen par dossier.

- Délai moyen entre encaissement et paiement fournisseur.

- Fonds non affectés (> 30 jours) à investiguer.

Pour un modèle prêt à l’emploi, voyez le template « Marge par dossier » du billet 6 modèles de reporting financier.

7. Aller plus loin avec Elia Pay

Elia Pay est la seule plateforme française pensée pour les agences :

- IBAN français dédié à chaque dossier, générable par API ou depuis le back-office.

- Cartes virtuelles Visa adossées automatiquement, plafonds et MCC adaptables.

- Rapprochement bancaire temps réel vers Sage, Cegid, Pennylane ou Gestour.

- Cashback jusqu’à 1 % sur vos paiements fournisseurs, reversé dossier par dossier.

- Conformité PCI DSS & DSP2, audits annuels externes.

Pour voir la ségrégation en action, réservez une démonstration de 20 minutes ou testez un IBAN virtuel gratuit pendant 14 jours.

En sécurisant vos fonds clients dossier par dossier, vous ne cochez pas seulement une case réglementaire : vous transformez votre back-office en moteur de marge et de confiance. Les outils existent, l’intégration prend moins d’une journée ; reste à franchir le pas avant la prochaine haute saison.

A propos de l'auteur