Étude de marché: adoption des cartes virtuelles par les tour-opérateurs français

L’adoption des cartes virtuelles B2B n’est plus l’apanage des géants du voyage. En 2025, les tour-opérateurs français – y compris les structures de moins de 20 salariés – accélèrent leur transition vers ce moyen de paiement plus souple et sécurisé. Cette étude de marché dresse un état des lieux chiffré, identifie les moteurs et les freins de l’adoption, puis propose des pistes concrètes pour les agences encore hésitantes.

1. Méthodologie de l’étude

- Période d’analyse : février – mai 2025.

- Échantillon : 124 tour-opérateurs immatriculés auprès d’Atout France, dont 73 « petites structures » (< 10 M€ de volume d’affaires) et 51 acteurs « moyens ». 87 % réalisent une partie significative de leur production sous marque blanche pour des agences partenaires.

- Sources : questionnaire en ligne (Elia Pay Research), entretiens semi-directifs, données agrégées anonymisées issues de la plateforme Elia Pay (plus de 940 000 transactions cartes virtuelles 2024-2025).

- Indicateurs suivis : taux d’adoption, part des dépenses réglées par carte virtuelle, économies réalisées (cashback, frais FX, productivité comptable), incidents de fraude déclarés, délai moyen de rapprochement bancaire.

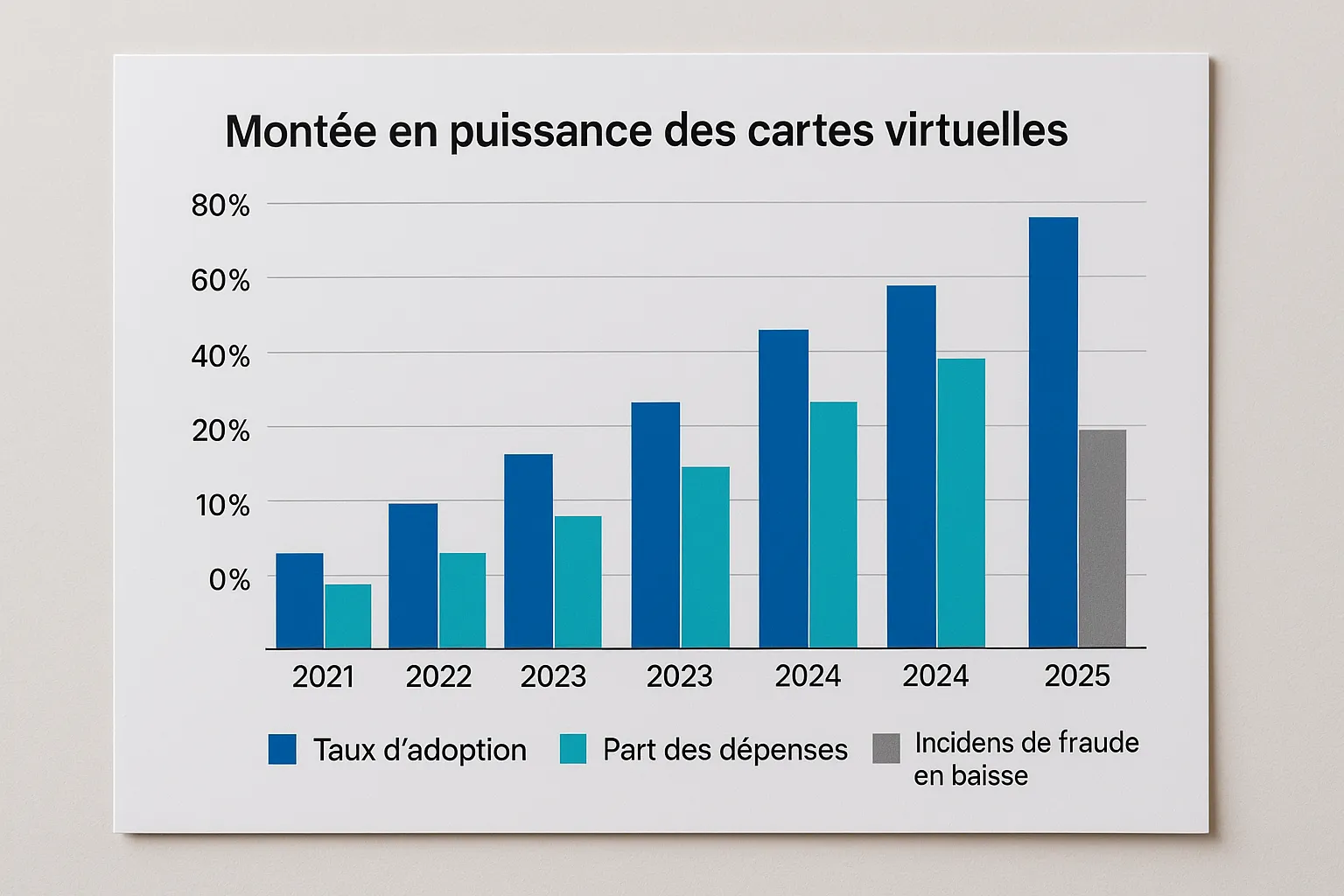

2. Où en est l’adoption des cartes virtuelles ?

| Année | Tour-opérateurs utilisant au moins une carte virtuelle | Part moyenne des dépenses payées par carte virtuelle | Incidents de fraude déclarés (pour 1 000 transactions) |

|---|---|---|---|

| 2021 | 18 % | 6 % | 1,9 |

| 2023 | 39 % | 14 % | 1,1 |

| 2025* | 62 % | 27 % | 0,4 |

*Projection 2025 basée sur les données T1-T2 déjà enregistrées.

La courbe est claire : près de deux tiers des tour-opérateurs auront adopté les cartes virtuelles d’ici fin 2025, et celles-ci représenteront en moyenne plus d’un quart de leurs achats B2B (hôtels, compagnies ferroviaires, DMC, assurances).

Zoom petites structures

Parmi les tour-opérateurs réalisant < 5 M€ de chiffre d’affaires :

- Taux d’adoption : 55 % (contre 26 % en 2023).

- Part des dépenses payées par carte virtuelle : 19 %.

- Économies nettes moyennes : 0,8 % du volume d’achats (cashback + réduction des frais bancaires).

3. Moteurs de l’adoption

- Réduction de la fraude et des rétrofacturations : les numéros à usage unique et les contrôles MCC diminuent fortement les litiges. Les répondants signalent un taux de fraude divisé par 4 en deux ans.

- Automatisation du rapprochement bancaire : l’usage d’une carte virtuelle par dossier permet l’appairage automatique des écritures, réduisant le temps passé par la compta de 30 minutes à moins de 5 minutes (cf. tutoriel « rapprochez vos ventes OTA avec votre banque en moins de 5 minutes »).

- Cashback voyage jusqu’à 1 % : un levier direct sur la marge, mis en avant par 71 % des répondants comme argument numéro 1 pour convaincre la direction.

- Conformité sectorielle : les cartes virtuelles répondent aux exigences IATA, PCI DSS et DSP2 Secure Corporate, simplifiant les audits et la gestion de la garantie financière.

- Gestion fine des plafonds et de la trésorerie : débit différé, limites par fournisseur et auto-annulation en cas de non-usage permettent d’éviter les avances inutiles.

4. Freins et objections

| Frein mentionné | Part des répondants | Comment le lever ? |

|---|---|---|

| Coût perçu plus élevé qu’un virement | 46 % | Mettre dans la balance le cashback, la productivité comptable et la baisse de fraude. L’étude de cas Azur World Travel montre un gain net de 20 000 € en un an. |

| Complexité d’intégration | 32 % | Recourir à une plateforme disposant de connecteurs GDS/PMS et d’une API REST prête à l’emploi – voir le guide « intégration des cartes virtuelles B2B ». |

| Manque de formation interne | 27 % | Mettre en place un plan de formation express (2 h) et un référent « paiements ». |

| Relations fournisseurs | 18 % | Négocier en amont avec les hôtels et DMC ; rappeler que Visa / Mastercard restent les réseaux sous-jacents. |

5. Analyse par segment de produit

| Segment principal | Part des dépenses réglées en carte virtuelle | Commentaires terrain |

|---|---|---|

| Circuits long-courrier | 31 % | Forte exposition FX et besoin de garanties ; cashback en devise apprécié. |

| Groupes scolaires & MICE | 24 % | Sécurité renforcée pour les acomptes fournisseurs (+ assurance). |

| City-breaks européens | 18 % | Marchands déjà compatibles VCN, mais présence d’offres « paiement après séjour » limitant l’intérêt. |

| Croisières | 9 % | Paiements souvent centralisés via BSP-Cruise ou plateformes dédiées. Adoption encore faible. |

6. Impact financier moyen observé

| Poste | Avant carte virtuelle | Après carte virtuelle | Gain moyen |

|---|---|---|---|

| Frais bancaires FX + interchanges | 1,4 % du montant | 0,6 % | −0,8 pt |

| Temps de rapprochement (par dossier) | 19 min | 4 min | −15 min |

| Incidents de fraude | 1,1 /1000 | 0,3 /1000 | −73 % |

| Cashback perçu | 0 € | +0,6 % du montant | +0,6 pt |

Sur 1 M€ d’achats fournisseurs, un petit tour-opérateur économise donc ≈ 14 000 € par an (frais + productivité) et encaisse 6 000 € de cashback net.

7. Tendances 2026-2028

- Network tokenization : les émetteurs européens basculeront progressivement vers les tokens réseaux, réduisant encore la fraude et augmentant les taux d’autorisation.

- Automatisation comptable native : les cartes virtuelles se rattacheront directement aux pièces justificatives (e-invoicing 2026). Les intégrations EBICS/PEPPOL rendront le rapprochement 100 % sans contact humain.

- Élargissement des programmes cashback : les émetteurs spécialisés tourisme promettent jusqu’à 1,5 % de remise sur certaines catégories (hôtellerie durable, transport ferroviaire). Un moyen d’aligner performance financière et RSE.

8. Recommandations pour les petites agences encore hésitantes

- Démarrer par un pilote de 30 jours sur un type d’achat récurrent (hôtellerie ou assurance voyage).

- Fixer des KPIs simples : taux d’incident, temps de rapprochement, cashback gagné.

- Impliquer le comptable dès le jour 1 pour cadrer les exports vers le logiciel de compta (voir notre tutoriel « intégrer un IBAN français à votre logiciel »).

- Former les conseillers voyage à la génération d’une carte virtuelle en moins de 60 secondes ; un screencast interne suffit.

- Communiquer les premiers gains rapidement à la direction pour valider le déploiement à l’ensemble des flux.

Foire aux questions

Une carte virtuelle est-elle acceptée partout ? Principalement chez les marchands en ligne connectés aux réseaux Visa ou Mastercard. Pour les prestataires hors ligne, on peut envoyer le numéro et le CVC via un voucher sécurisé.

Quel impact sur la garantie financière Atout France ? Les cartes virtuelles n’ont pas d’impact négatif ; au contraire, la traçabilité fine des paiements peut rassurer le garant et simplifier les audits.

Faut-il remplacer toutes les cartes corporate physiques ? Non. Dans la plupart des cas, 80 % des dépenses B2B sont éligibles aux cartes virtuelles, mais il reste utile de garder 1 ou 2 cartes physiques pour les retraits ou urgences terrain.

Comment gérer la TVA sur marge avec les cartes virtuelles ? Les flux de factures restent inchangés. On associe simplement la carte à un dossier comptable. Notre guide « TVA intra-UE sur les prestations touristiques » détaille la procédure.

Passez de la théorie à la pratique avec Elia Pay

Vous souhaitez tester les cartes virtuelles, le cashback jusqu’à 1 % et le rapprochement bancaire automatique sans reconfigurer toute votre stack ? Planifiez une démo personnalisée de 30 minutes avec un expert Elia Pay : nous créerons ensemble votre première carte virtuelle et estimerons le gain annuel potentiel pour votre agence.

Prenez rendez-vous dès aujourd’hui – c’est sans engagement, et vos premières économies pourraient se concrétiser avant la haute saison !

A propos de l'auteur