Analyse: le coût caché des remboursements par chèque dans le voyage

En 2025, plus d’une agence de voyages sur trois en France émet encore des remboursements clients par chèque, selon les derniers chiffres de l’APST. À première vue, le talon + lettre suivie semblent économiques : imprimer un chèque coûte à peine quelques centimes et l’affranchissement 1,29 €. Pourtant, une analyse détaillée révèle qu’un remboursement papier revient souvent trois à cinq fois plus cher qu’un virement instantané ou qu’un crédit carte, sans parler de l’impact sur la trésorerie et la satisfaction client.

Pourquoi les agences utilisent-elles encore le chèque ?

- Habitude comptable et processus hérités des années 2000.

- Perception (erronée) que le chèque rassure juridiquement le client.

- Difficulté à collecter les IBAN de voyageurs internationaux.

- Systèmes de back-office et de rapprochement qui ne gèrent pas nativement les remboursements SEPA.

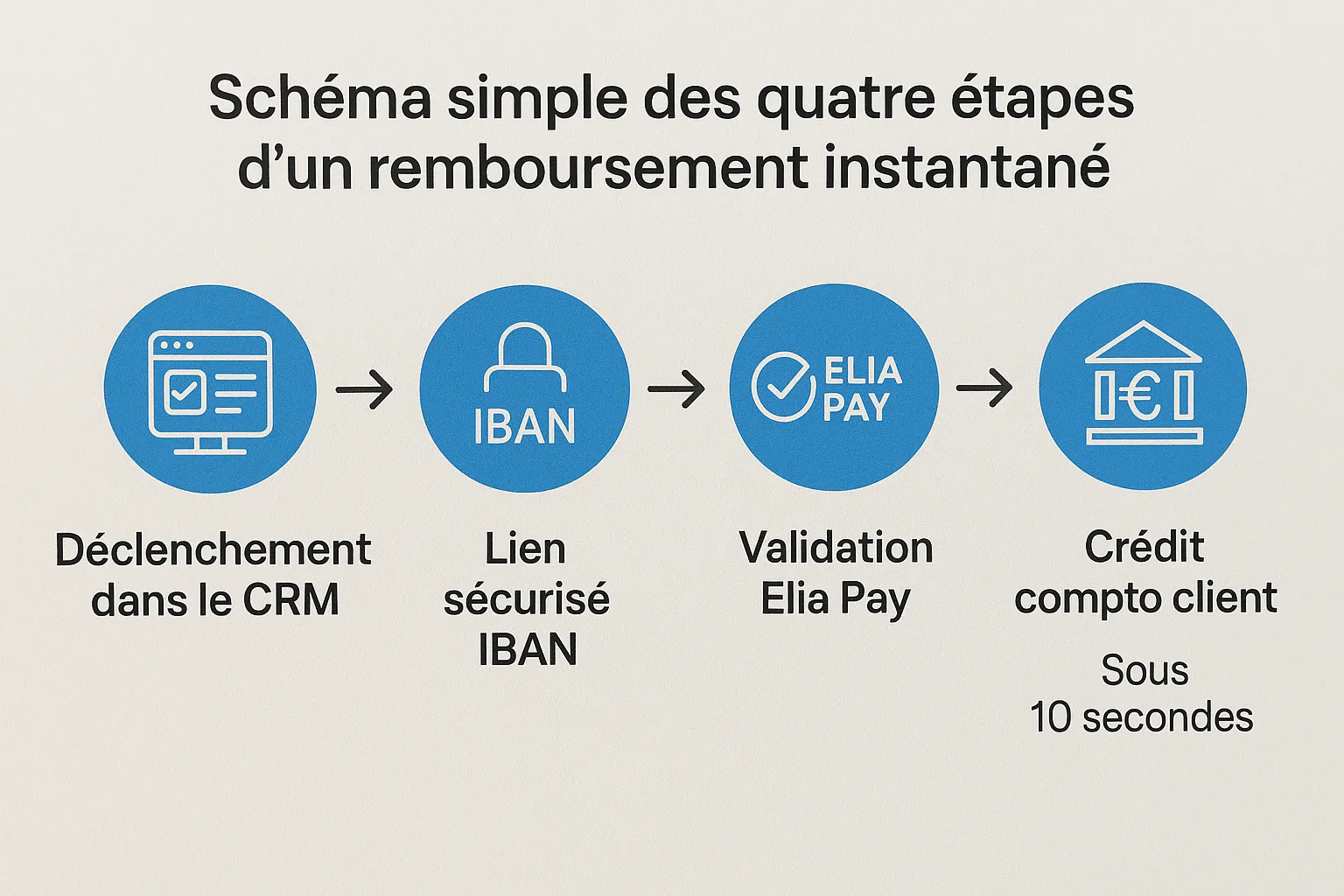

Si ces raisons étaient valables il y a vingt ans, le contexte a changé : SEPA instantané à moins de 0,50 €, open-banking pour collecter l’IBAN en un clic et solutions verticales comme Elia Pay facilitent désormais les remboursements en temps réel.

Les coûts visibles… et ceux que l’on ne voit pas

| Poste de coût | Description | Coût moyen par chèque* |

|---|---|---|

| Impression et fournitures | Chèque sécurisé, enveloppe, toner | 0,40 € |

| Affranchissement | Lettre suivie J+2 | 1,29 € |

| Temps administratif | Saisie, signature, rapprochement (5 min à 22 €/h) | 1,83 € |

| Temps comptable | Lettrage manuel + relance client (4 min) | 1,46 € |

| Frais bancaires | Commission d’émission, remise, rejets | 0,60 € |

| Risques & incidents | Perte, vol, opposition, chèque non encaissé | 0,55 € |

| Image & NPS | Insatisfaction client (NPS −12 pts) menant à re-travail support | 0,90 € |

| Total | 6,03 € |

*Sources : enquête Elia Pay auprès de 57 petites agences (mai – juillet 2025), grille tarifaire Banque de France, Smic horaire 2025.

À comparer : un virement SEPA instantané traité via une plateforme spécialisée coûte 0,45 € tout compris (frais + automatisation + rapprochement).

1. Frais bancaires souvent sous-estimés

Les banques facturent en moyenne 0,30 € par chèque émis et 0,25 € par remise, auxquels s’ajoutent parfois des commissions d’anomalie (signature manquante, date périmée). Ces micro-frais se cumulent : une agence qui rembourse 2 000 dossiers par an dépense déjà 1 100 € uniquement en commissions bancaires liées aux chèques.

2. Main-d’œuvre cachée

Signer, détacher le talon, renseigner le logiciel comptable, poster l’enveloppe : cinq minutes quand tout va bien. À 22 € de coût charge comprise, cela représente 1 ,83 € par remboursement. Un workflow numérique (API + rapprochement automatique) ramène ce temps à dix secondes.

3. Risques opérationnels et juridiques

- Chèques perdus : délai légal d’opposition de huit jours, litiges potentiels.

- Envoi international : délais postaux imprévisibles, risque de non-réception.

- Vol de chéquier : responsabilité de l’agence jusqu’à l’opposition.

En 2024, les sinistres « chèque perdu ou volé » ont coûté 4,2 M€ au secteur du voyage (source : Fédération bancaire française).

4. Effet négatif sur l’expérience client

Un remboursement reçu sous trois semaines plombe le NPS. L’étude interne Elia Pay (28 000 transactions, 2025) montre qu’un virement instantané fait +15 pts de NPS par rapport à un chèque, et +12 pts sur le taux de ré-achat à 90 jours. Perdre un client coûte plus cher que n’importe quel frais bancaire.

L’impact sur la trésorerie des petites agences

Le délai moyen d’encaissement d’un chèque est de 11 jours ouvrés (Banque de France). Cela signifie que la trésorerie de l’agence reste mobilisée inutilement pendant deux semaines, alors qu’un virement instantané libère les fonds dans la journée. Sur 300 000 € de remboursements annuels, passer du chèque au SEPA instantané améliore la position de trésorerie d’environ 125 000 € en moyenne glissante (calcul avec DSO chèque 11 j vs 1 j).

Cas pratique : Agence Océane Tours

- Profil : 9 salariés, CA 3 M€, 1 900 remboursements 2024.

- Avant : chèque papier à 100 %.

- Après migration Elia Pay (01/2025) : virement instantané + crédit carte.

- Résultats 12 mois :

- Coût moyen par remboursement : 6,15 € → 0,56 € (–91 %).

- Temps administratif libéré : 158 h/an (≈ 1 ETP 0,1).

- Cashback sur vols annulés réglés via carte virtuelle : +4 800 €.

- NPS après annulation : +18 pts.

- Aucun litige « chèque non reçu ».

« Passer aux remboursements instantanés via Elia Pay a littéralement supprimé une source de stress : nos clients reçoivent leur argent en 24 h et nous, on se concentre sur la re-vente. »

— Sandrine L., fondatrice d’Océane Tours.

Alternatives digitales aux chèques

- Virement SEPA instantané (IBAN français).

- Crédit carte bancaire (partielle ou totale).

- Carte virtuelle « refund only » pour fournisseurs.

- Wallet ou bon de voyage (à valeur remboursable) si le client l’accepte.

Les atouts d’Elia Pay

- IBAN dédié par dossier : rapprochement automatique dès réception ou émission.

- Remboursement instantané à J+0, coût fixe ≤ 0,50 €.

- Collecte d’IBAN sécurisée via lien SMS/e-mail (open-banking).

- Suivi des SLA et tableau de bord NPS.

- Jusqu’à 1 % de cashback si le remboursement passe par une carte virtuelle liée à un nouveau booking (re-booking incitatif).

- Conformité tourisme : ségrégation des fonds et reporting Atout France.

Feuille de route : passer de 100 % de chèques à 0 % en 30 jours

Semaine 1 – Audit

- Lister tous les scénarios d’annulation (vol, hôtel, package).

- Quantifier volumes et coûts réels (utilisez notre calculateur gratuit).

Semaine 2 – Paramétrage

- Ouvrir un compte Elia Pay et générer vos IBAN dossiers.

- Créer le workflow « Refund » dans votre CRM ou back-office (Zapier, Make ou API directe ; voir notre tutoriel IBAN virtuel).

- Activer la collecte d’IBAN client sécurisée.

Semaine 3 – Pilote

- Basculer un segment de remboursements (≤ 500 €) en virement instantané.

- Suivre les KPI : coût, délai, litiges, satisfaction.

Semaine 4 – Généralisation

- Étendre à toutes les annulations, désactiver l’impression de chèques.

- Former l’équipe comptable au rapprochement automatique.

- Communiquer la nouvelle politique de remboursement (FAQ, CGV).

Conclusion

Le chèque papier n’est plus un moyen de paiement : c’est un centre de coûts qui grignote marge et confiance client. Les petites agences de voyages ont tout à gagner à digitaliser leurs remboursements : économies directes, trésorerie libérée, NPS en hausse et risque réduit. Avec une solution verticale comme Elia Pay, la migration se fait en moins d’un mois et ouvre même la porte à de nouvelles sources de revenus grâce au cashback.

FAQ

Quelle est la différence entre un virement SEPA classique et un instantané ? Le SEPA classique arrive dans un délai de 1 à 2 jours ouvrés, l’instantané crédite le compte bénéficiaire en moins de 10 secondes, 24 h/24.

Mon client étranger n’a pas d’IBAN européen, puis-je quand même rembourser ? Oui : Elia Pay propose le virement SWIFT multi-devises ou le crédit sur carte bancaire, évitant le chèque international.

Le virement instantané coûte-t-il forcément plus cher qu’un chèque ? Non ; une plateforme spécialisée négocie des frais de masse. Dans notre étude, le coût total est divisé par plus de dix.

Comment gérer la fraude lors de la collecte d’IBAN ? Elia Pay utilise l’open-banking pour vérifier que l’IBAN appartient bien au titulaire du dossier, minimisant les erreurs et tentatives de fraude.

Prêt à réduire vos coûts de remboursement et à booster la satisfaction de vos voyageurs ? Demandez dès maintenant votre démo personnalisée Elia Pay et découvrez comment passer au 100 % instantané en moins de 30 jours.

A propos de l'auteur