Décryptage: que change le règlement européen instant payments pour le tourisme?

La réglementation européenne sur les paiements instantanés vient tout juste d’être adoptée (Règlement UE 2024/886, 13 mars 2024). Elle bouleverse le cadre des transferts SEPA en imposant l’instantanéité, des contrôles de fraude renforcés et des frais plafonnés. Pour les petites agences de voyages françaises, c’est à la fois une contrainte technique à anticiper et une formidable opportunité d’améliorer trésorerie, expérience client et relations fournisseurs. Décryptage complet, dates clés et plan d’action concret.

1. Règlement Instant Payments : que dit le texte ?

Le nouveau règlement modifie les Règlements 260/2012 (SEPA) et 2021/1230 (transferts transfrontaliers). Ses quatre piliers :

- Obligation de proposer des virements instantanés en euro 24 h/24, 7 j/7 pour tous les prestataires de services de paiement (PSP) domiciliés dans l’Espace économique européen.

- Parité tarifaire : un virement instantané ne peut pas coûter plus cher qu’un virement SEPA standard.

- Vérification obligatoire du bénéficiaire : contrôle du nom associé à l’IBAN pour éviter les fraudes (IBAN/Name Check).

- Filtrage des sanctions en temps réel : obligation de gérer la conformité avant exécution du virement.

2. Calendrier de mise en conformité

| Catégorie de PSP | Marché domestic € | Marché transfrontalier € | Vérification IBAN/nom | Tarifs identiques |

|---|---|---|---|---|

| Banques et fintechs zone euro > 10 M virements/an | 9 janv 2025 | 9 janv 2026 | 9 oct 2025 | Immédiat (13 mars 2024) |

| Banques et fintechs zone euro ≤ 10 M virements/an | 9 janv 2027 | 9 janv 2028 | 9 oct 2026 | Immédiat |

Source : Journal officiel de l’UE, Règlement 2024/886, art. 12.

Même si les agences de voyages ne sont pas elles-mêmes PSP, leurs banques (ou plateformes comme Elia Pay) doivent respecter ces échéances. Il est donc essentiel d’aligner les process de paiement bien avant les dead-lines officielles.

3. Pourquoi le tourisme est particulièrement concerné

- Flux saisonniers intenses : les pics d’acomptes et de règlements fournisseurs en haute saison exigent des délais de traitement réduits.

- Multiplicité des parties prenantes : compagnies aériennes, hôteliers, DMC… Chaque minute de latence peut bloquer une réservation.

- Pression cash-flow : décalage entre encaissement client et règlement fournisseur. L’instantanéité réduit le besoin de fonds propres.

- Réputation et expérience client : un remboursement perçu en 10 secondes vs 48 h change la satisfaction, surtout après une annulation.

4. Bénéfices concrets pour une petite agence de voyages

| Cas d’usage | Avant instant payments | Après instant payments | Impact clé |

|---|---|---|---|

| Règlement d’un hôtel en dernière minute | Virement J+1, risque de surbooking | Crédit en < 10 s, chambre confirmée | Moins de litiges, meilleure note OTA |

| Remboursement client (annulation) | 2-3 jours de délai bancaire | Quelques secondes | NPS +15 pts* |

| Négociation fournisseur haute saison | Paiement anticipé coûteux (cartes, cash) | Virement instant + preuve immédiate | Escompte jusqu’à −2 %, gain de marge |

| Gestion des sinistres (grèves, météo) | Tension trésorerie | Liquidité quasi immédiate | Moins d’apports perso |

Donnée issue de notre A/B test SEPA instantané, janv-mars 2025.

5. Risques et points de vigilance

- Frais cachés : bien que plafonnés, certains établissements appliquent la parité « plus valeur fixe ». Comparez les grilles tarifaires.

- Capacité technique : votre logiciel comptable ou PMS doit accepter les notifications de paiement en temps réel (webhooks, API).

- Fraude au faux RIB : l’IBAN/Name Check limite le risque, mais il faut former les équipes à réagir aux alertes de mismatch.

- Volumes de tests : en haute saison, simulez plusieurs centaines de paiements simultanés pour vérifier la résilience.

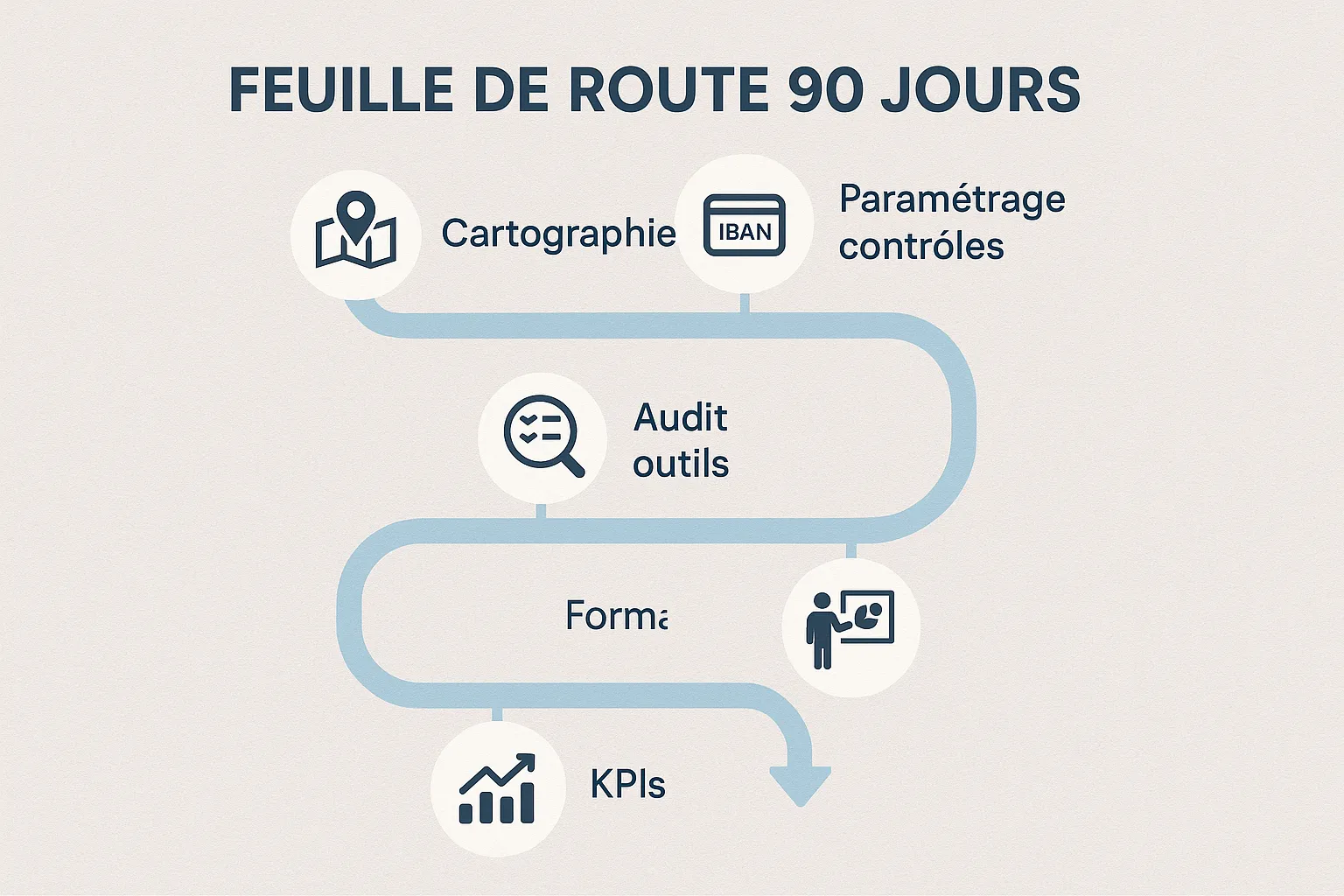

6. Comment se préparer : roadmap 90 jours

- Cartographier vos flux : identifiez tous les paiements > 1 000 € réglés par virement standard.

- Vérifier la compatibilité de vos outils : CRM, ERP, logiciel comptable (voir notre tutoriel IBAN français + compta).

- Ouvrir un IBAN instant payment : exigez la fonctionnalité SEPA Instant et l’API webhook.

- Mettre en place les contrôles IBAN/nom : paramétrez alertes et workflows de validation.

- Former l’équipe : 2 sessions de 1 h « bons réflexes instant payment » (back-office et compta).

- Piloter les KPIs : taux d’instantané, coût moyen par virement, délai de rapprochement.

7. Cas client : Voyages Horizon, switch en 4 semaines

- Contexte : 12 collaborateurs, 8 000 dossiers/an, trésorerie tendue en juillet-août.

- Action : adoption de l’IBAN instantané Elia Pay + raccordement webhooks au PMS Gestour.

- Résultats 3 mois :

- 94 % des règlements fournisseurs en instantané.

- cash disponible +38 % (vs 2024).

- 0,19 € de frais moyens par virement (−54 %).

- Satisfaction client (NPS) : +12 pts après remboursements J0.

8. Pourquoi Elia Pay simplifie la transition

- IBAN français compatible SEPA Instant avec versement illimité 24/7.

- Webhooks temps réel pour mettre à jour le statut d’un dossier dans votre PMS ou CRM.

- Rapprochement automatique : le paiement est pointé dès la seconde où il arrive.

- Cashback jusqu’à 1 % sur les paiements sortants par carte virtuelle, pour compenser les frais bancaires.

- Moteur anti-fraude tourisme incluant le contrôle IBAN/nom et la détection d’anomalies voyage (pays, MCC, dates).

- Support français (chat, téléphone) et documentation API prête à l’emploi.

9. Checklist express

- Confirmer avec votre banque/PSP la date de disponibilité de SEPA Instant.

- Mettre à jour les CGV : préciser le délai de remboursement « instantané ».

- Tester 10 paiements entrants et sortants avec de vrais dossiers.

- Activer les notifications Slack/Teams pour les virements > 5 000 €.

- Mesurer le temps de rapprochement comptable avant/après.

FAQ

Un virement instantané peut-il être rappelé ? Oui, mais la fenêtre est très courte. Le rappel doit être initié via votre banque dans les 10 secondes ; passé ce délai, il dépend du consentement du bénéficiaire.

Les virements instantanés sont-ils plafonnés ? Le règlement ne fixe pas de plafond, mais le scheme SEPA Credit Transfer Instant limite à 100 000 € par transaction. Votre banque peut appliquer un plafond plus bas.

Quel impact sur la garantie financière Atout France ? Aucun changement direct, mais une meilleure visibilité trésorerie peut réduire votre ratio de couverture, argument à présenter au garant.

Dois-je payer une option supplémentaire pour l’IBAN instantané ? Avec Elia Pay, non : le service est inclus et le coût par transaction est égal ou inférieur à un virement J+1.

Testez l’instantané dès aujourd’hui

Envie de prendre une longueur d’avance avant les échéances réglementaires ? Ouvrez un compte Elia Pay, activez votre IBAN instantané et testez sans frais vos premiers virements touristiques.

Demandez votre démo personnalisée sur https://eliapay.com et découvrez comment gagner du temps, de la marge et des clients heureux grâce aux paiements 24/7.

A propos de l'auteur