Stratégie de pricing: répercuter ou absorber les frais de paiement?

Dans un marché où les marges se jouent souvent à quelques dixièmes de point, chaque euro dépensé en frais de paiement compte. Pourtant, de nombreuses petites agences de voyage n’ont pas de politique claire : faut-il répercuter les frais de paiement sur le client ou les absorber dans le prix de vente ? Cet article vous aide à trancher grâce à des données chiffrées, un cadre d’analyse et des bonnes pratiques issues du secteur touristique français en 2025.

1. Décrypter la structure réelle des frais de paiement

Avant de décider, il est indispensable de comprendre où se cachent les coûts :

| Poste de coût | Fourchette constatée en B2C Tourisme* | Commentaire |

|---|---|---|

| Interchange carte (Visa/Mastercard) | 0,20 % – 0,30 % (débit) / 0,30 % – 0,90 % (crédit) | Plafonné par la réglementation EU 2015/751 pour les cartes consommateur. |

| Commission PSP / acquéreur | 0,6 % – 1,5 % + 0,05 € | Varie selon volume, risque secteur et mix carte. |

| Frais FX (paiement hors zone €) | 1 % – 2,5 % | Souvent sous-estimés, impacte les billets aériens long-courriers. |

| Frais de virement international | 5 € – 25 € | Peuvent être évités via SEPA ou IBAN français. |

| Chargeback & litiges | 15 € – 50 € par dossier | Coût direct + temps administratif. |

*Source : benchmark Elia Pay 2025 sur 150 agences françaises.

En moyenne, les frais liés aux cartes représentent 1,3 % du panier TTC pour une agence loisir vendant majoritairement en ligne. Sur un circuit de 2 000 €, la décision « absorber vs répercuter » pèse donc 26 € de marge brute.

2. Deux grandes stratégies de pricing

2.1 Répercuter les frais (surcharge ou frais de dossier différencié)

- Avantage : protège la marge unitaire, surtout en période de hausse des commissions.

- Risque : impact négatif sur la conversion et la satisfaction client si la pratique est mal expliquée.

- Cadre légal : la directive européenne interdit de facturer un surcharge supérieur au coût réel de la transaction ; en France, le Code monétaire et financier autorise la répercussion à condition d’être transparente et justifiée.

2.2 Absorber les frais (prix « tout compris »)

- Avantage : simplicité marketing, meilleure expérience de paiement.

- Risque : érosion silencieuse de la marge, surtout si le mix moyen de paiement évolue (ex. plus de cartes premium).

3. Les 6 facteurs à analyser avant de choisir

- Elasticité-prix : si +1 % sur le prix fait chuter la demande de 3 %, mieux vaut absorber.

- Mix de paiement actuel et projeté : plus la part des cartes premium ou internationaux est élevée, plus la facture s’alourdit.

- Positionnement concurrentiel : vos concurrents facturent-ils des frais ? Une veille simple via mystery shopping suffit.

- Taille moyenne de panier : pour un panier à 300 €, 1 % représente 3 € ; la perception client reste faible.

- Segments clients : le B2B (incentive, groupes) tolère mieux des frais explicites qu’un couple achetant une escapade.

- Cadre réglementaire cible (UE vs hors UE) : les règles de surcharging diffèrent – renseignez-vous avant toute implémentation.

4. Modèles hybrides qui fonctionnent en 2025

- Cash discount : offrir 1 % de remise pour paiement par virement SEPA instantané, technique très utilisée aux États-Unis.

- Frais variables par moyen de paiement : 0 € sur CB débit UE, 1,5 % sur AmEx ou carte non-UE. Transparence indispensable.

- Frais de service fixe (ex. 9 €) couvrant tout ou partie des coûts, présenté comme « gestion dossier et paiement sécurisé ».

- Programme de fidélité : absorber les frais et compenser via le cashback B2B généré en amont (→ voir notre article Cashback voyage : maximisez vos marges).

5. Outils pour modéliser l’impact financier

| Outil | Objectif | Résultat |

|---|---|---|

| Simulation « What-if » Elia Pay | Importer historique des transactions et tester 3 scénarios de frais | Gain ou perte de marge par mois, par canal, par devise |

| Tableau de pilotage KPI (voir 12 KPI financiers) | Suivre en continu part des frais vs CA | Alertes automatiques si dépassement d’un seuil |

| Négociateur frais PSP (guide) | Guide pas à pas | Réduction moyenne constatée : ‑18 % sur la commission acquéreur |

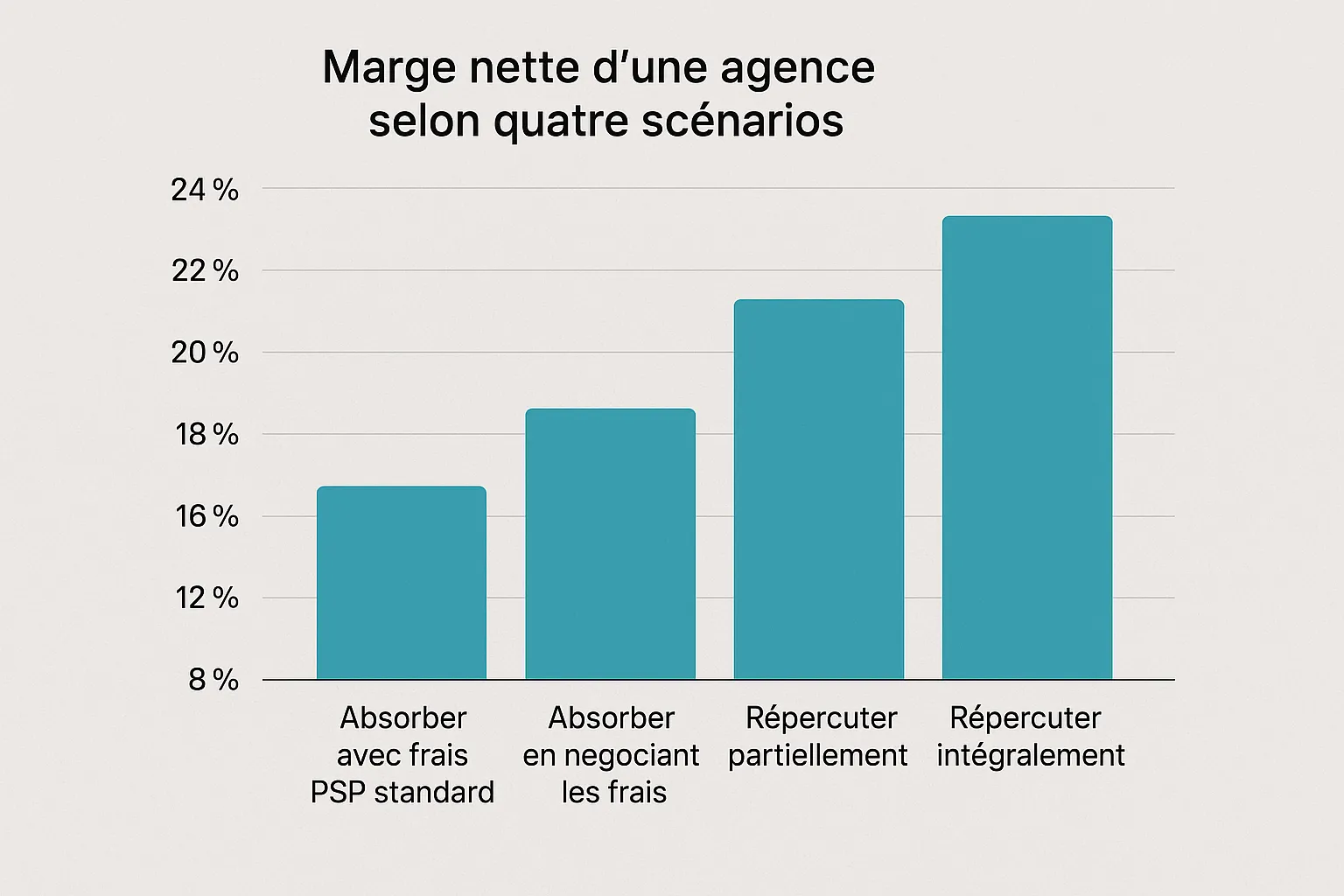

Étude flash

Une micro-agence parisienne (1,2 M € de CA) a testé trois mois :

- Scenario A : absorption totale → Marge brute 18,4 %

- Scenario B : surcharge 1 % carte premium + cash discount 1 % virement → Marge brute 19,7 % (+ 1,3 pt) ; taux de conversion stable (-0,4 pt grâce au virement instantané renforcé, voir A/B test virement instantané).

Moralité : le bon mix dépend de la pédagogie et des alternatives offertes.

6. Feuille de route en 4 étapes

- Cartographier vos flux (cartes, virements, chèques-vacances digitalisés) et calculer le coût réel par canal.

- Segmenter votre clientèle et définir des profils de tolérance au frais.

- Choisir un modèle (absorption, répercussion ou hybride) et rédiger les CGV en conséquence.

- Suivre et ajuster mensuellement via un tableau de bord Elia Pay pour mesurer l’impact.

FAQ

Est-il légal de facturer des frais de paiement par carte en France ? Oui, si le montant n’excède pas le coût supporté par l’agence et si l’information est fournie avant la conclusion du contrat (article L112-12 CMF).

Comment présenter la surcharge pour éviter un choc psychologique ? Utilisez un wording neutre (« frais de traitement sécurisé ») et proposez toujours une alternative gratuite (virement instantané, chèques-vacances digitaux).

Le paiement fractionné change-t-il la donne ? Oui : les prestataires BNPL facturent souvent 3 % – 6 %. Vérifiez si l’augmentation de conversion compense ce coût. Voir notre guide Paiement fractionné sans risque financier.

Quels KPIs suivre pour savoir si ma stratégie fonctionne ? Marge par dossier, taux de conversion, part des frais de paiement sur CA, taux d’adoption du virement instantané, NPS post-achat.

Passez à l’action

Vous hésitez encore entre absorber ou répercuter ? Notre équipe peut analyser gratuitement vos 90 derniers jours de transactions et simuler jusqu’à trois scénarios de pricing.

→ Demandez votre diagnostic frais de paiement sur eliapay.com et découvrez comment économiser jusqu’à 30 % sur vos commissions tout en préservant la satisfaction client.

A propos de l'auteur