Les enjeux du multi-devise pour les agences orientées long-courrier

En 2025, près de 72 % des voyages vendus par les petites agences françaises vers l’Asie-Pacifique et l’Amérique du Nord sont réglés en devises autres que l’euro (source : IATA Travel Agency Data, juin 2025). Dans un contexte où les marges des forfaits long-courrier se situent souvent entre 8 % et 12 %, la simple fluctuation de 3 % du taux de change USD/EUR peut anéantir un quart du profit réalisé sur un circuit. La gestion multi-devise n’est donc plus un sujet “comptable” mais un enjeu stratégique pour les agences orientées long-courrier.

1. Cartographier ses flux pour prendre la mesure du multi-devise

Avant d’optimiser, il faut comprendre. Une cartographie détaillée des entrées et sorties en devises permet d’identifier :

- Les devises les plus utilisées (USD, AUD, THB, CAD…)

- Les fournisseurs exposés (compagnies aériennes, DMC, hôtels)

- Les modes de paiement associés (SWIFT, cartes virtuelles, BSP, OTA)

- Les délais moyens entre la réservation client et le règlement fournisseur

| Destination | Devises principales | Part dans les achats | Délai moyen d’émission billet |

|---|---|---|---|

| États-Unis | USD | 38 % | 48 h |

| Japon | JPY | 22 % | 36 h |

| Australie | AUD | 16 % | 72 h |

| Thaïlande | THB | 9 % | 24 h |

| Autres | Diverses | 15 % | 24–72 h |

Une telle vue aide à prioriser les actions sur les devises les plus critiques et à choisir les bons instruments (comptes multi-devises, micro-couverture, verrouillage de taux).

2. Les cinq risques majeurs d’une gestion multi-devise « en silo »

- Coût de conversion bancaire : jusqu’à 2,5 % facturés par certaines banques sur les virements SWIFT.

- Volatilité des taux : un écart de 5 % sur le JPY en 30 jours n’est pas rare (BoJ, volatilité moyenne 2024-2025).

- Double conversion cachée : facturation en EUR d’un fournisseur qui, lui, encaisse en USD au taux interne du PSP.

- Retards de rapprochement : la comptabilité met parfois 30 jours à pointer un paiement USD contre une facture EUR, faussant la marge réelle.

- Non-conformité : oubli de déclarer les mouvements hors zone SEPA aux garants financiers ou à l’ORIAS.

3. Trois approches de tarification pour protéger la marge

- Facturation « coût + marge en EUR » : classique mais expose à la volatilité entre le devis et l’émission billet.

- Tarification dynamique en devise d’achat : la marge est intégrée dans la devise fournisseur, puis convertie au jour J dans l’outil de réservation. Requiert un calculateur FX temps réel et un contrat FX compétitif.

- Prix hybrides (hébergement en devise locale, vol en EUR) : permet d’absorber les variations partielles et de simplifier la communication client.

Le choix dépend de la typologie de clients. Sur le B2B (CE, MICE), les prix hybrides et la transparence FX sont souvent mieux acceptés qu’en B2C loisirs.

4. Couverture et instruments financiers utilisables par une petite agence

- Comptes multi-devises sur une plateforme paiement tourisme : éviter la conversion EUR→USD→EUR en encaisse puis décaisse.

- Cartes virtuelles à devise native : payer un hôtel en THB sans surcoût d’interchange ou de spread supérieur à 1 %.

- Verrouillage de taux (forward) de 30 à 90 jours : pratique pour les départs en haute saison. Des « mini-forwards » de 20 000 € sont désormais accessibles sans desk trading via certaines fintech.

- Micro-couverture automatique : règle un pourcentage du dossier dès le versement de l’acompte client, limitant l’exposition sur la part réglée.

- Agrégation FX « best execution » : comparer plusieurs fournisseurs (banques, fintech) à J-1 pour sécuriser le meilleur taux lors de la conversion.

Selon les données TravPay Insight 2025, les agences qui combinent compte USD + micro-couverture économisent en moyenne 1,4 pt de marge par dossier Amérique du Nord.

5. Processus opérationnels à mettre en place

5.1 Rapprochement bancaire multi-devises quotidien

Un rapprochement hebdomadaire est insuffisant quand un billet long-courrier peut représenter 1 000 € de marge nette. L’usage d’un IBAN virtuel par dossier ou par produit (ex. circuits Japon) simplifie l’appariement et permet un suivi en temps réel.

5.2 Journal FX interne

Tenir un « journal FX » listant les devises, montants, taux verrouillé/spot, date de couverture et échéance. Cet outil peut être aussi simple qu’un Google Sheet connecté à l’API d’un fournisseur de taux (ex. ECB, 4 h de paramétrage).

5.3 Indicateurs de pilotage

| KPI | Objectif | Fréquence |

|---|---|---|

| Exposition nette par devise | ≤ 5 % du CA mensuel | Quotidien |

| Spread moyen conversion | < 0,75 % | Mensuel |

| Temps de rapprochement FX | < 48 h | Hebdomadaire |

| Impact change sur marge | ±1 pt max | Trimestriel |

6. Cas (fictif) : Sunshine Travel et le circuit USA-Canada

Sunshine Travel, 8 collaborateurs, vend un autotour 14 jours USA-Canada à 3 900 € TTC. Le produit comprend pour 2 600 € de dépenses en USD et CAD. Sans couverture, la variation USD/EUR de mars 2025 (-4,1 %) aurait réduit sa marge de 312 € par dossier (soit 32 % de la marge initiale).

Après implémentation d’un compte multi-devise + micro-couverture via une plateforme dédiée tourisme :

- Spread moyen abaissé de 1,9 % à 0,65 %

- Écart de change résiduel plafonné à 0,9 %

- Temps de rapprochement fournisseurs divisé par 4 (12 h vs 48 h) grâce aux IBANs virtuels associés aux dossiers.

7. Réglementation et garantie financière : ne négligez pas le volet conformité

Les garants financiers (APST, Atradius, Groupama) demandent de plus en plus un reporting détaillé des flux hors zone euro. Les points de vigilance :

- Justifier le solde des comptes multi-devises au 31 décembre.

- Tracer l’origine des règlements clients (KYC) quand ils proviennent de cartes étrangères.

- Sécuriser les paiements sortants par une plateforme conforme PCI DSS et DSP2.

Pour un rappel complet des obligations DSP2 spécifiques au tourisme, consultez notre article « La réglementation DSP2 expliquée aux agences de voyages ».

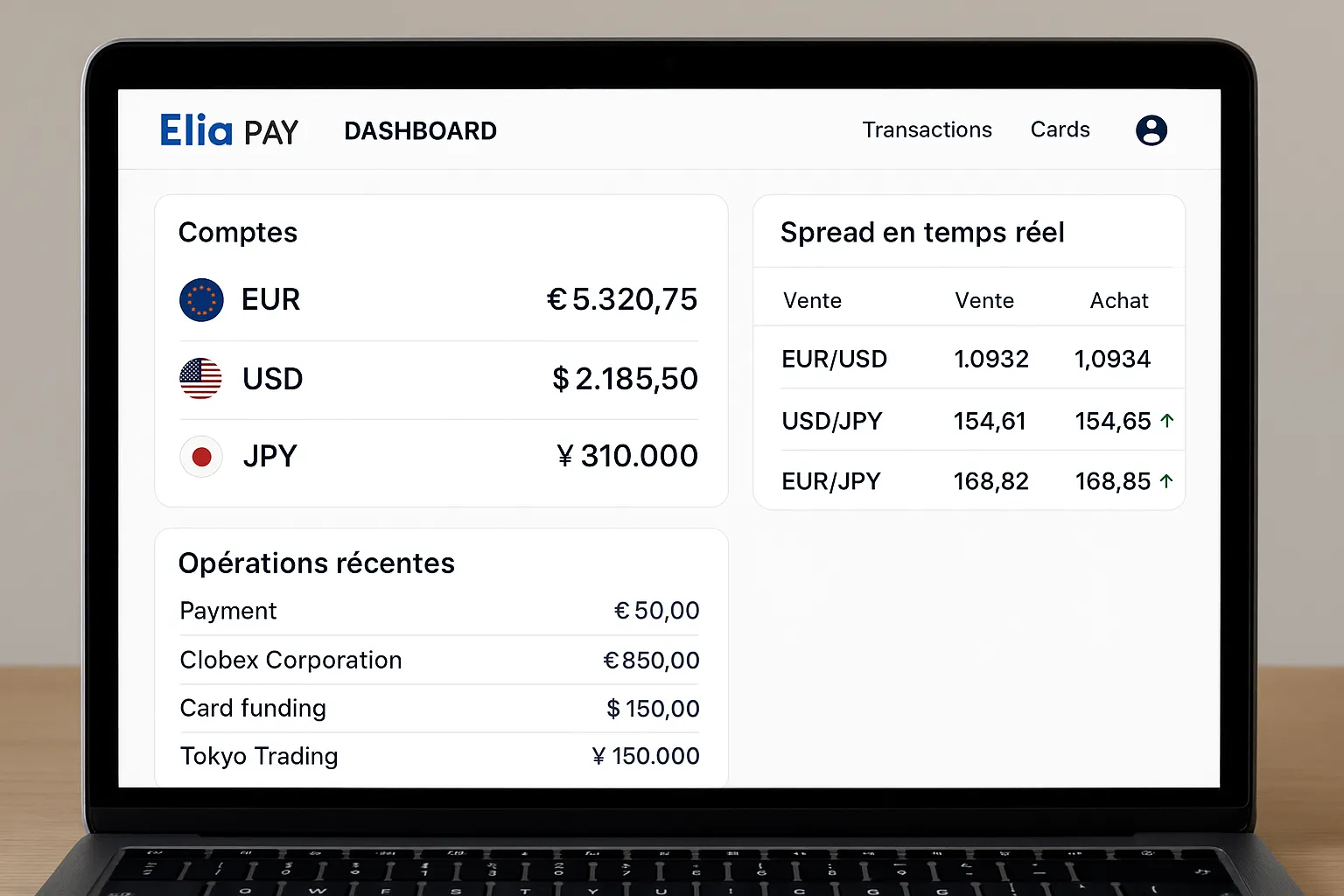

8. Comment Elia Pay simplifie le multi-devise pour les agences long-courrier

Les fonctionnalités suivantes répondent spécifiquement aux défis évoqués :

- Comptes multi-devises (EUR, USD, GBP, AUD, JPY) avec IBANs dédiés par dossier.

- Cartes virtuelles libellées dans la devise du fournisseur, plafonnées par montant et date : idéal pour sécuriser un acompte hôtelier.

- Verrouillage de taux à J+0 jusqu’à 90 jours, activable dossier par dossier depuis le tableau de bord.

- Cashback jusqu’à 1 % sur les règlements vol/hôtel, même en devise étrangère.

- Rapprochement bancaire automatique multi-devises exportable vers Sage, Cegid ou Pennylane.

Les agences clientes réduisent en moyenne de 45 % leurs frais FX et gagnent 6 h par semaine en réconciliation (moyenne 54 agences, audit interne Elia Pay, avril 2025).

Vous souhaitez évaluer votre exposition aux risques de change ? Planifiez un diagnostic gratuit de 30 minutes avec un expert Elia Pay et recevez un rapport personnalisé sous 48 h.

9. Feuille de route 30 jours pour passer à une gestion multi-devise maîtrisée

- Jour 1-3 : cartographier tous les flux devise et estimer l’exposition nette.

- Jour 4-7 : ouvrir un compte multi-devise sur une plateforme paiement tourisme et tester la réception USD.

- Jour 8-14 : configurer les cartes virtuelles dans les devises critiques et former les conseillers billet.

- Jour 15-21 : mettre en place le journal FX et définir les seuils d’alerte dans votre outil BI ou Google Sheet.

- Jour 22-25 : activer la couverture automatique pour les dossiers > 5 000 € ou à plus de 60 jours du départ.

- Jour 26-30 : connecter la plateforme au logiciel comptable et lancer le rapprochement multi-devises quotidien.

Cette méthode s’inspire du « Plan d’action 30 jours pour digitaliser vos processus de paiement » déjà adopté par plus de 120 agences clientes d’Elia Pay.

Conclusion

Le multi-devise n’est pas qu’un problème de spread bancaire : il influence directement la marge, la satisfaction client et la conformité réglementaire des agences orientées long-courrier. En combinant une cartographie précise, des instruments financiers adaptés et une plateforme de paiement spécialisée tourisme, même une petite structure peut sécuriser son résultat et offrir des packages compétitifs sur les cinq continents.

Pour approfondir le sujet, lisez aussi notre « Étude : impact du taux de change sur la rentabilité des circuits internationaux » et découvrez comment les cartes virtuelles peuvent générer jusqu’à 20 000 € d’économies annuelles. Vous êtes prêt à passer à l’action ? Demandez dès aujourd’hui une démonstration personnalisée d’Elia Pay.

A propos de l'auteur