FAQ: tout savoir sur les limites de garantie fonds client

Dès que vous immatriculez votre agence de voyages, Atout France (ou l’ORIAS pour les mandataires) exige une garantie financière couvrant les “fonds client”. Mais comment savoir si le plafond fixé par votre garant est suffisant ? Quels sont les seuils légaux, les méthodes de calcul et les pièges à éviter ? Cette foire aux questions rassemble tout ce qu’une petite agence doit connaître en 2025 pour rester conforme — et ne jamais se retrouver à découvert vis-à-vis de ses voyageurs.

1. Rappel : qu’est-ce que la “garantie fonds client” ?

La garantie financière, prévue aux articles L.211-18 et R.211-31 du Code du tourisme, vise à protéger les voyageurs en cas de défaillance de l’agence. Le garant (banque, assureur ou association type APST) s’engage à rembourser les sommes versées par les clients ou à financer le rapatriement si nécessaire.

2. Existe-t-il un minimum légal ?

Oui. Depuis l’arrêté du 29 octobre 2014, la première année d’activité impose un plancher de 200 000 € pour toutes les nouvelles agences immatriculées. À partir de la deuxième année, la limite devient “le plus élevé entre 10 % du chiffre d’affaires TTC et 200 000 €”.

| Situation | Limite plancher | Formule principale |

|---|---|---|

| 1ʳᵉ immatriculation (année N) | 200 000 € | — |

| Années N+1 et suivantes | 200 000 € ou 10 % du CA TTC, si supérieur | max(200 000 € ; 10 % CA) |

Exemple : une agence réalisant 3 M€ de CA TTC en 2024 devra justifier 300 000 € de garantie en 2025.

3. Comment calcule-t-on exactement le chiffre d’affaires à retenir ?

Le texte parle de « chiffre d’affaires afférent aux prestations touristiques » ; en pratique, Atout France recommande :

- De prendre la base TTC (packages, billetterie, honoraires) sans déduire les commissions fournisseurs.

- D’utiliser les chiffres du dernier exercice clôturé, ou une projection fiabilisée si vous disposez de moins de 12 mois d’historique.

- De déclarer séparément l’activité de billetterie IATA si vous êtes agent accrédité ; certains garants appliquent alors un taux réduit.

Pour les micro-agences en phase de lancement, cette distinction est cruciale : sous-estimer votre CA peut entraîner un « complément de garantie » onéreux en cours d’exercice.

4. Que faire si mon activité progresse plus vite que prévu ?

Les garants exigent un reporting trimestriel ou semestriel. Dès que le CA projeté est dépassé de 20 %, ils peuvent déclencher :

- Un avenant d’augmentation du plafond.

- Ou la constitution d’une contre-garantie (caution bancaire, dépôt à terme).

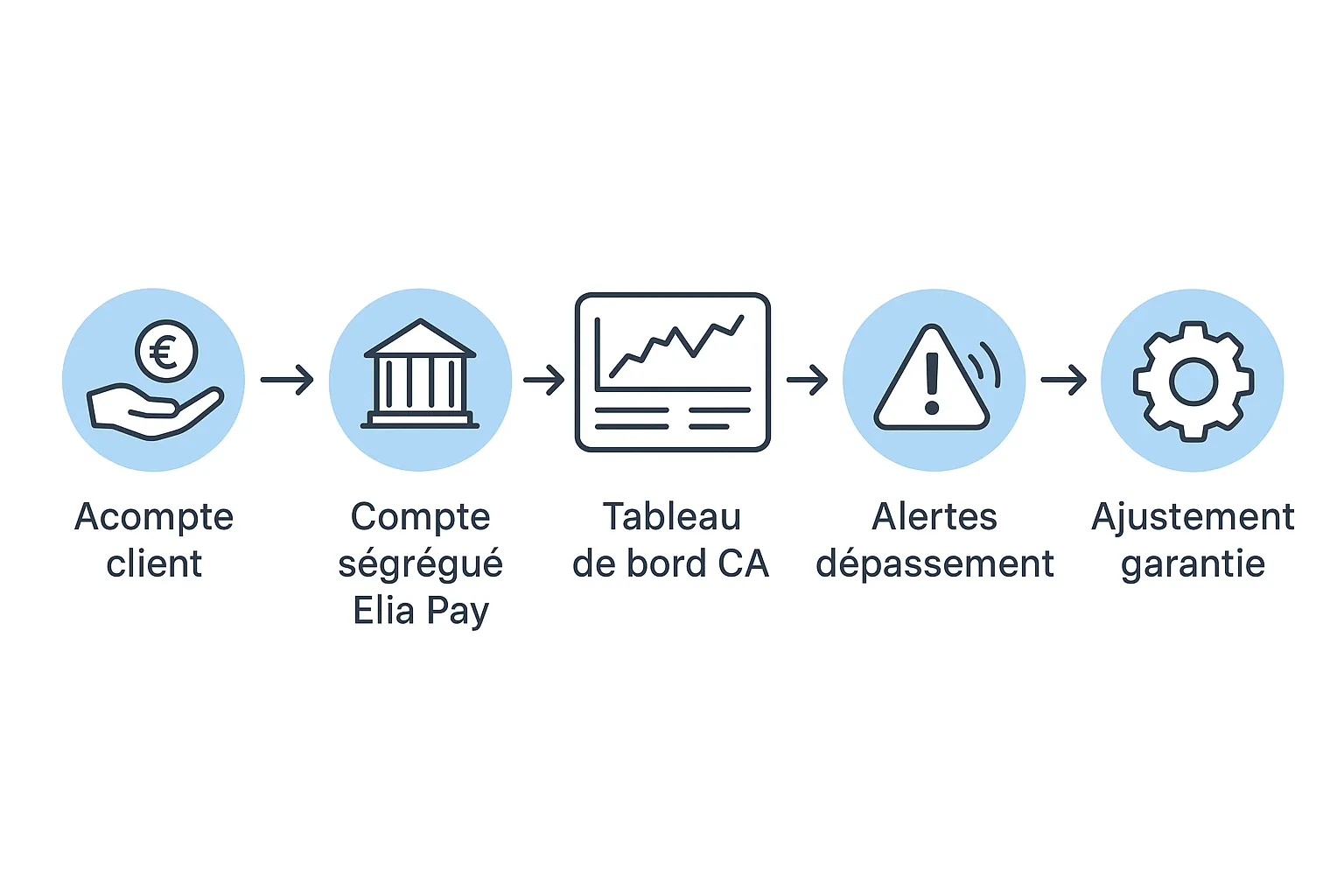

Conseil : automatisez vos exports comptables pour repérer les dépassements. Les tableaux de bord d’Elia Pay affichent en temps réel le CA encaissé par dossier et peuvent déclencher une alerte lorsque vous approchez des 80 % de la limite souscrite.

5. La garantie couvre-t-elle tous les flux ?

Non. Les exceptions fréquentes sont :

- Les voyages d’affaires strictement B2B, si l’entreprise paie après prestation (crédit fournisseur).

- Les cartes cadeaux ou avoirs non encore encaissés.

- Les opérations réalisées en tant que sous-traitant d’un tour-opérateur déjà garanti.

Chaque garant possède sa lecture ; vérifiez vos contrats.

6. Quels sont les risques en cas de plafond insuffisant ?

- Refus de renouvellement d’immatriculation Atout France.

- Suspension de ventes (IATA ou GDS) entraînant un arrêt immédiat d’activité.

- Appel en garantie << hors limite >> : vous devrez rembourser la différence sur fonds propres.

- Jusqu’à 7 500 € d’amende pour infraction au Code du tourisme (article R.211-23).

7. Puis-je “moduler” ma garantie selon la saison ?

Oui, depuis 2022, certains assureurs proposent des garanties à paliers saisonniers avec actualisation mensuelle. Cela réduit le coût de prime pour les agences très saisonnières (ski, scolaires, pèlerinages). Pour en bénéficier, il faut :

- Un historique prouvant la cyclicité (au moins 24 mois).

- Des flux bancaires segmentés (ex. IBAN dédié aux acomptes) afin de tracer rapidement les soldes clients.

La fonctionnalité « IBAN virtuel par dossier » d’Elia Pay simplifie cette segmentation et facilite la négociation avec votre assureur.

8. Comment optimiser mes coûts de garantie ?

- Centralisez les dépôts de garantie (caution, dépôt bloqué) pour éviter la dispersion.

- Améliorez votre scoring de risque : moins de fraudes + rapprochement quotidien = dossier crédible.

- Adoptez un workflow de paiements sécurisés (3-D Secure 2, cartes virtuelles plafonnées). Un ratio de rétrofacturation < 0,5 % peut réduire la prime de 10 %.

- Négociez des tranches dégressives : certains garants appliquent 6 ‰ sur les 200 000 € de base puis 4 ‰ au-delà.

Consultez notre guide détaillé « Quel est le montant de la garantie financière pour une agence de voyage ? » pour un calcul pas-à-pas.

9. Quels documents dois-je fournir au garant ?

- Bilans et comptes de résultat (N-1, N-2).

- Attestation de chiffre d’affaires certifiée par l’expert-comptable.

- Prévisionnel de trésorerie sur 12 mois.

- Relevés bancaires ou export Elia Pay montrant le volume de fonds client isolés.

- Copie de l’immatriculation et des assurances RC pro.

Un dossier incomplet rallonge d’environ 4 semaines la validation.

10. Quel rôle joue Elia Pay dans la gestion de la garantie ?

Elia Pay n’est pas un garant, mais la plateforme :

- Segmente vos paiements (IBAN français + sous-comptes par dossier) pour isoler les acomptes clients.

- Automatise le rapprochement bancaire : les pièces comptables sont prêtes pour votre expert-comptable et… votre garant !

- Suit le CA en temps réel : un widget “Garantie consommée” calcule le ratio CA/limite et envoie des alertes email.

- Réduit la fraude grâce aux cartes virtuelles plafonnées ; un meilleur taux de sinistralité permet souvent de négocier une prime plus basse.

En bref, vous sécurisez la chaîne de paiement et vous simplifiez la production d’éléments de preuve.

Foire aux questions rapide

Dois-je inclure la TVA dans le chiffre d’affaires servant au calcul ? Oui. Le Code du tourisme parle bien de CA TTC, sauf dérogation spécifique billetterie IATA négociée avec votre garant.

Peut-on cumuler plusieurs garants ? Possible mais déconseillé : chaque garant veut la première demande en cas de sinistre. Mieux vaut un garant principal ajustable.

Les acomptes payés en chèques-vacances digitalisés comptent-ils ? Oui, car il s’agit toujours de fonds client. Ils entrent dans la base 10 %.

Que se passe-t-il si je cesse mon activité ? La garantie reste mobilisable pendant 3 mois après la radiation pour couvrir les voyages non encore effectués.

Combien de temps faut-il pour augmenter mon plafond ? Entre 2 et 6 semaines selon le garant, d’où l’intérêt de suivre vos seuils en temps réel.

Prochaine étape : sécurisez vos paiements… et votre garantie

Passer plus de temps à concevoir des voyages qu’à courir après les attestations : c’est possible ! Réservez une démo de 30 minutes avec un expert Elia Pay et découvrez comment :

- Automatiser le suivi de votre chiffre d’affaires garanti.

- Isoler les fonds client sur un IBAN français dédié.

- Générer des exports prêts à remettre à votre garant et à Atout France.

Cliquez ici pour planifier votre session ou visitez https://eliapay.com pour en savoir plus.

A propos de l'auteur