Pourquoi les API de paiement deviennent incontournables pour les OTA

Dernière mise à jour : août 2025

OTAs : des tunnels de réservation toujours plus rapides… sauf au moment de payer

En 2024, les réservations en ligne ont représenté 72 % des ventes touristiques en Europe (source : Phocuswright). Les Online Travel Agencies (OTA) doivent donc offrir un parcours de paiement aussi fluide que la recherche de vol ou d’hôtel ; dans le cas contraire, le client part chez le concurrent en deux clics. Or, beaucoup d’OTAs s’appuient encore sur d’anciens formulaires PSP ou des back-offices bancaires manuels qui génèrent des frictions, du risque de fraude et des heures de rapprochement comptable.

Résultat : dès qu’un voyageur paie, le temps de traitement interne s’allonge, les équipes financières passent des soirées sur Excel et la trésorerie reste en attente plusieurs jours. C’est ici qu’interviennent les API de paiement : elles automatisent la totalité du cycle – de l’encaissement à la réconciliation – et deviennent, en 2025, incontournables pour toute OTA qui veut rester compétitive.

Qu’est-ce qu’une API de paiement ?

Une API (Application Programming Interface) de paiement est un ensemble d’endpoints sécurisés permettant à votre back-office ou à votre site web de :

- initier des transactions (CB, SEPA, SWIFT, e-Chèque-Vacances, BNPL, etc.)

- recevoir des webhooks en temps réel (payment.authorized, payment.captured, refund.issued…)

- gérer des objets financiers (IBAN virtuels, cartes virtuelles, mandats, limites)

- extraire des données pour votre ERP ou votre logiciel comptable

Contrairement aux « plugins » plug-and-play qui couvrent uniquement le checkout, l’API s’insère partout : CRM, moteur de réservation, back-office fournisseurs, reporting. Cela autorise l’hyper-automatisation indispensable aux modèles OTA basés sur de gros volumes et de faibles marges.

Six raisons pour lesquelles les API de paiement deviennent indispensables aux OTA

| Raison | Douleur historique | Bénéfice avec API | Impact mesurable |

|---|---|---|---|

| 1. Expérience sans friction | Formulaires 3-D Secure mal intégrés | Tokenisation réseau + SCA déléguée | +9 pts de conversion (moyenne Elia Pay 2024) |

| 2. Rapprochement automatique | 3 jours de matching manuel | Webhooks + métadonnées dossier | -80 % du temps comptable |

| 3. Sécurité & conformité DSP2 | Scope PCI niveau 1 coûteux | Données cartes jamais stockées | -40 % de coûts de conformité |

| 4. Multi-devises et cash-flow | Frais FX et délais D+7 | Capture multidevise + virements instant | +12 % de marge FX |

| 5. Nouveaux moyens de paiement | Intégrations unitaires lourdes | Ajout d’un moyen en 1 sprint | Time-to-market ÷ 4 |

| 6. Monétisation B2B | Cashback dispersé/caché | Cartes virtuelles à 1 % | +0,5 pt de marge nette |

1. Un checkout unifié et plus rapide

Grâce à la tokenisation et aux paiements « one-click », une API moderne élimine les redirections multiples. Les étapes superflues disparaissent ; le voyageur valide son panier en moins de 30 secondes, ce qui réduit drastiquement l’abandon.

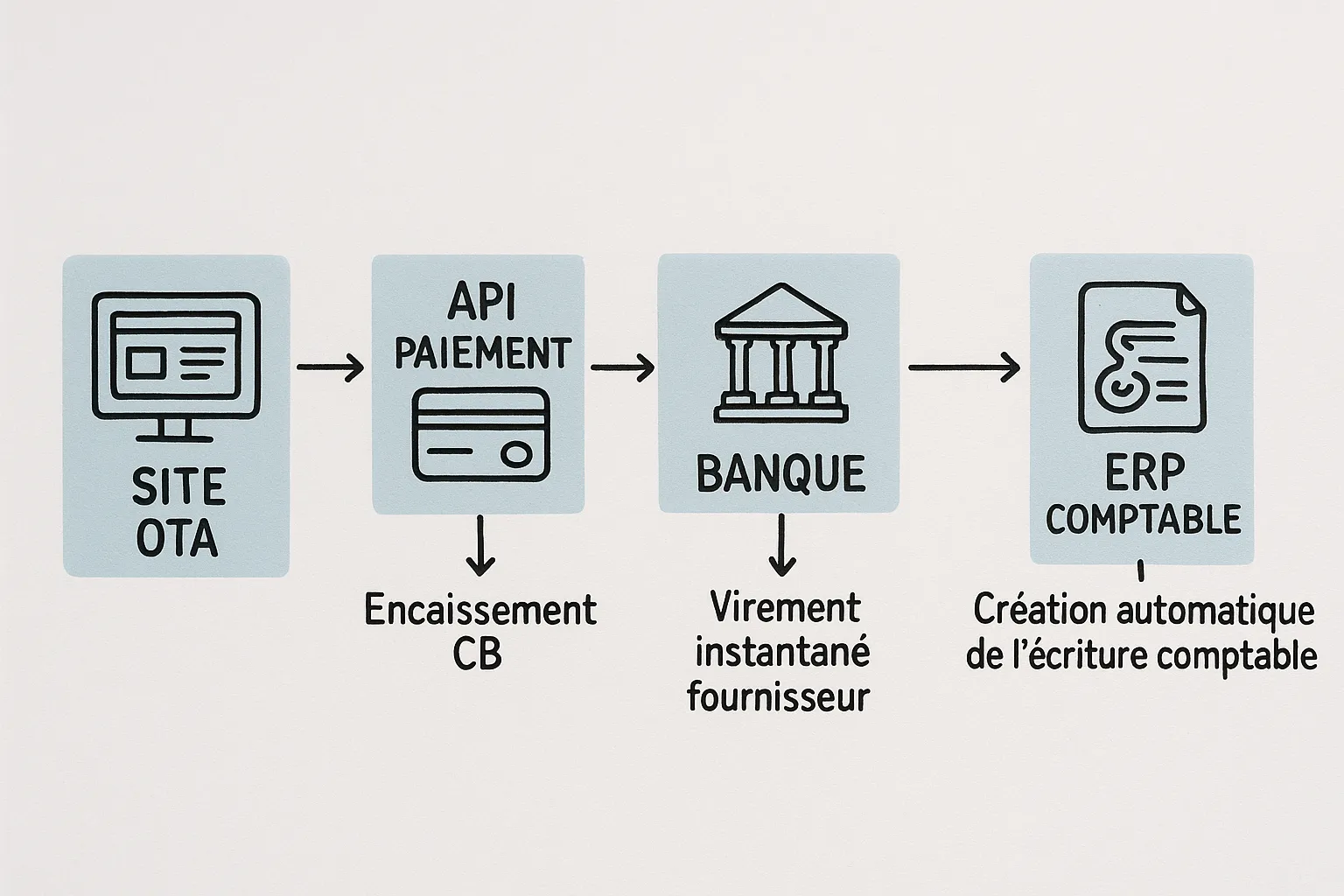

2. Rapprochement bancaire temps réel

Chaque transaction porte un identifiant dossier ; dès que le paiement est capturé, un webhook met le statut « Payé » dans votre back-office et crée l’écriture comptable. Vous gagnez des heures de saisie et surtout une vision cash – indispensable pour négocier les acomptes hôtels ou compagnies aériennes.

Pour aller plus loin, consultez notre guide pratique « Tutoriel : rapprochez vos ventes OTA avec votre banque en moins de 5 minutes ».

3. Sécurité anti-fraude et conformité intégrées

Les API de paiement tourisme incluent désormais 3-D Secure v2.2, des moteurs de scoring spécifiques (MCC 4722, 7011…) et la gestion automatique des exemptions DSP2 (MIT, secure corporate, low value). Finies les implémentations maison : la conformité devient un paramètre dans votre requête POST.

4. Paiements internationaux et gestion du FX

Une OTA vend souvent en GBP, USD ou JPY. Les API connectées aux réseaux SEPA et SWIFT routent les fonds sans passerelle intermédiaire, tout en appliquant des taux FX négociés. Couplées à des IBANs virtuels par dossier, elles isolent les flux pour simplifier la TVA sur marge et la garantie financière, sujet détaillé dans notre article « Tutoriel API : synchroniser vos réservations avec un IBAN virtuel ».

5. Ajout rapide de nouveaux moyens de paiement

Besoin d’intégrer PayPal, Apple Pay ou un module BNPL B2B avant Noël ? Une API bien conçue s’appuie sur le même schéma d’appel ; il suffit parfois de cocher une option dans le dashboard. C’est la différence entre 3 semaines de sprint et 3 mois de projet lorsqu’on travaille avec plusieurs PSP.

6. Monétisation via le cashback et les cartes virtuelles

Les OTA règlent fournisseurs et bedbanks au fil de l’eau. En générant à la volée des cartes virtuelles avec 1 % de cashback, vous transformez chaque décaissement en nouvelle source de marge. Le pilotage unifié (limites, MCC, date d’expiration) réduit aussi la fraude interne.

Cas pratique : déploiement d’une API de paiement chez « Globe Express »

Globe Express est une OTA française spécialisée groupes scolaires ; 12 000 dossiers par an, trois devises. Avant 2024 : un PSP pour le front-office, un autre pour les remboursements, un back-office bancaire manuel pour les virements fournisseurs. Conséquences :

- 14 heures par semaine de rapprochement ;

- délai moyen de remboursement client : D+5 ;

- marge FX négative de –0,3 %.

En avril 2024, Globe Express a migré vers l’API Elia Pay :

- 1 500 lignes de code (PHP) pour brancher l’API REST et les webhooks ;

- IBAN virtuel par dossier (création via POST /virtual-accounts) ;

- cartes virtuelles auto-générées pour régler les hébergeurs.

Bilan après 6 mois :

| KPI | Avant | Après | Gain |

|---|---|---|---|

| Temps de rapprochement hebdo | 14 h | 2,5 h | -82 % |

| Délai moyen de remboursement | D+5 | D+1 | ÷5 |

| Marge nette FX | –0,3 % | +0,6 % | +0,9 pt |

| Taux d’abandon paiement | 11 % | 6 % | -5 pts |

Checklist : réussir votre projet d’API de paiement en 8 semaines

- Cartographier vos flux (encaissement, décaissement, devises, TVA sur marge).

- Définir les KPI cibles : conversion, délai de rapprochement, marge FX, taux de fraude.

- Choisir un PSP spécialisé tourisme (DSP2, PCI DSS, MCC verrouillés, cartes virtuelles IATA).

- Créer un environnement sandbox et générer une clé API restreinte.

- Intégrer d’abord les webhooks critiques (payment.captured, refund.issued).

- Activer les IBANs virtuels ou le split ledger si vous gérez plusieurs marques.

- Planifier un « double run » comptable de 2 semaines pour sécuriser le go-live.

- Déployer les reporting automatisés (FEC, export CSV ou API) vers votre ERP.

Tendances 2025-2027 : au-delà du paiement, la plateforme financière complète

- Open Banking : l’accès direct aux comptes clients pour un scoring en temps réel (paiement différé garanti).

- Tokenisation réseau généralisée : Visa et Mastercard imposent le token par défaut – gain de 2 pts d’autorisation.

- IA anti-fraude spécialisée tourisme : modèles entraînés sur les MCC 4722 et 4511 détectent les fraudes « triangle ».

- Instant Payment SEPA à 0,20 € : grâce au règlement européen 2025/2364, les OTA peuvent rembourser en 10 secondes sans exploser les frais.

Les plateformes comme Elia Pay ont déjà anticipé ces évolutions ; une simple mise à jour d’API suffit pour en bénéficier.

FAQ

Une API de paiement est-elle réservée aux grandes OTAs ? Non. Grâce aux SDK et à la documentation en français, une petite agence en ligne peut intégrer l’API Elia Pay en moins d’une semaine.

Faut-il un niveau de conformité PCI DSS ? L’API renvoie un token ; vous ne stockez jamais les données cartes. Vous remplissez uniquement un SAQ A ou A-EP simplifié.

Comment gérer les remboursements partiels ? Passez un POST /refund avec l’ID de transaction et le montant partiel. Le webhook refund.issued remontera dans votre back-office.

Puis-je créer plusieurs IBANs virtuels ? Oui, via l’endpoint /virtual-accounts. C’est idéal pour isoler les flux par marque ou par tour-opérateur.

Quel est le coût ? Les frais d’API sont inclus dans la tarification Elia Pay ; vous ne payez que les transactions, avec cashback jusqu’à 1 % sur les cartes virtuelles.

Accélérez la mise en place de votre API avec Elia Pay

Vous souhaitez diviser par quatre le temps consacré au paiement et offrir un parcours sans friction ? Réservez dès maintenant une démonstration personnalisée d’Elia Pay. Nos experts vous montrent en 30 minutes comment connecter l’API, générer un IBAN virtuel et activer les cartes virtuelles cashback. Créez votre compte test aujourd’hui et passez vos premières transactions d’ici la fin de la semaine !

A propos de l'auteur