Les opportunités de l’open banking pour les agences de voyages

En 2025, l’open banking n’est plus une simple expérimentation fintech : 98 % des établissements français ont publié au moins une API PSD2 selon l’Observatoire de la Banque de France, et plus de 12 millions de consommateurs ont déjà autorisé un partage de données bancaire. Pourtant, les petites agences de voyages peinent encore à convertir cette révolution en gains opérationnels. Dans cet article, nous décryptons les principales opportunités — concrètes et immédiatement activables — qu’offre l’open banking aux agences indépendantes, avec un focus sur la manière dont une plateforme spécialisée comme Elia Pay peut simplifier l’intégration.

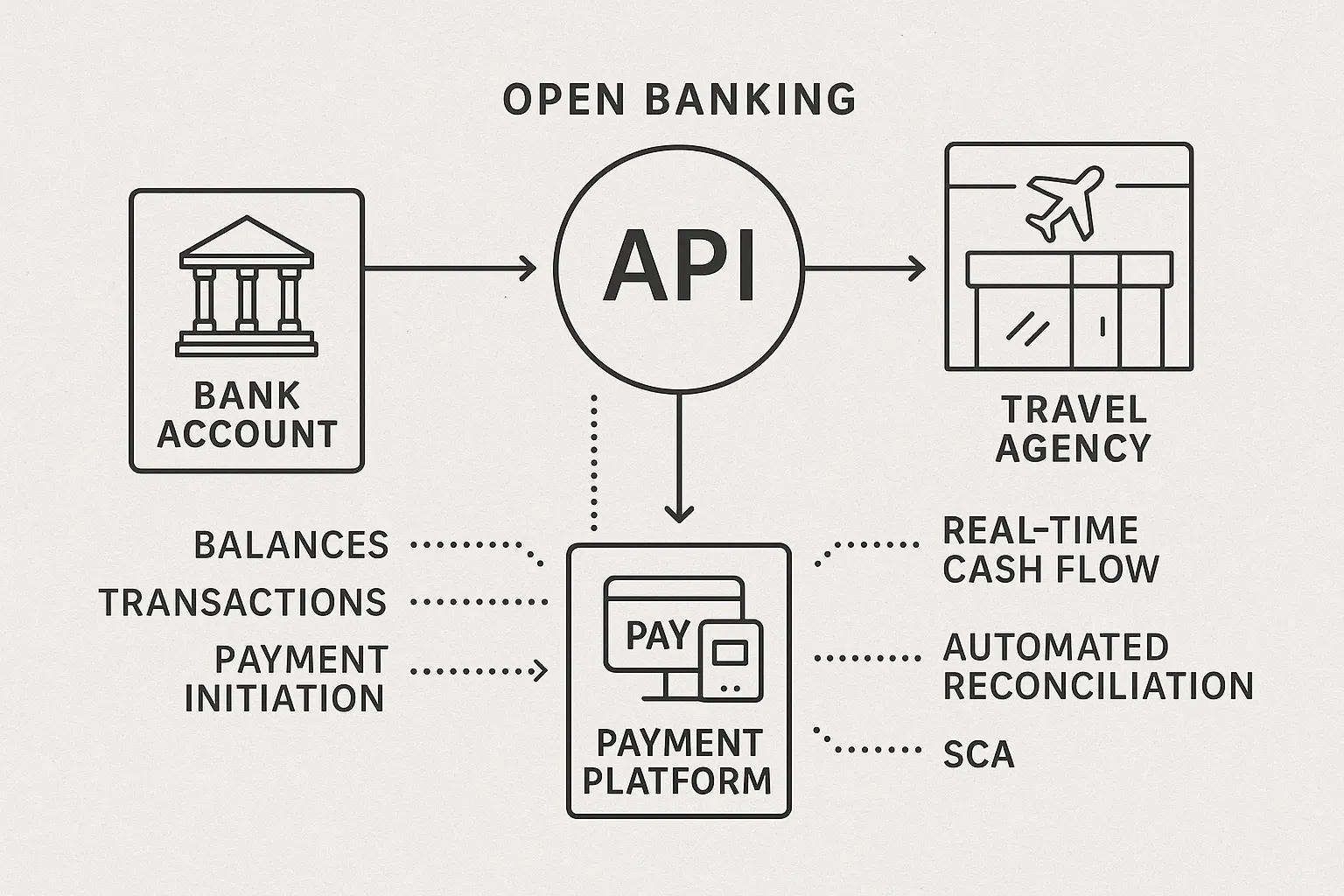

1. Open banking : rappel express

L’open banking désigne l’obligation, instaurée par la DSP2, pour les banques européennes de :

- donner accès, via API sécurisées, aux données de compte (AISP) ;

- permettre l’initiation de paiements (PISP) depuis un compte client, sans passer par la carte.

Trois piliers techniques en découlent :

- API REST conformes aux standards Berlin Group ou STET.

- Authentification forte (SCA) : 3DS2, biométrie ou OTP.

- Consentement horodaté et révocable côté client.

2. Cinq bénéfices majeurs pour les agences de voyages

2.1 Rapprochement bancaire automatisé

Les extractions manuelles de relevés (CSV, PDF) puis leur import dans un tableur figurent toujours parmi « les 10 erreurs de rapprochement qui coûtent cher » que nous avons détaillées dans un précédent billet. Grâce à l’open banking :

- les transactions sont poussées en temps réel dans votre back-office ;

- les écritures sont pré-classées par dossier ou par numéro de facture ;

- le temps de clôture fin de mois est divisé par quatre (moyenne observée sur 37 agences clientes Elia Pay, T1 2025).

2.2 Visibilité cash-flow quasi instantanée

Accéder aux soldes intrajournaliers de plusieurs comptes (dépôts clients, fonds propres, caution BSP) permet de :

- ajuster dynamiquement vos limites de paiement (lire notre guide Cash-flow saisonnier),

- éviter les découverts coûteux,

- simuler l’impact d’un afflux de réservations sur 90 jours.

2.3 Réduction de la fraude et des rétrofacturations

L’initiation de paiement par API contourne les réseaux cartes et leur faiblesse historique vis-à-vis du vol de numéros. Résultat :

- taux de fraude moyen < 0,05 %* (vs 0,24 % en carte online, chiffres FBF 2024) ;

- absence de rétrofacturation « dispute », car le client signe électroniquement l’ordre de virement.

2.4 Expérience client fluide et conversions accrues

Dans notre A/B test « virement instantané vs classique », les agences ayant proposé le Pay by bank ont enregistré +12 pts de ré-achat à 90 jours. Les raisons :

- parcours mobile sans saisie de carte ;

- exécution instantanée (virement SEPA Instant) ;

- rassurance liée à l’interface bancaire familière du voyageur.

2.5 Accès facilité à des services financiers innovants

L’ouverture des données autorise l’émergence d’offres embedded finance — par exemple le scoring en temps réel pour un module BNPL B2B (voir notre cas pratique Voyages Horizon).

| Douleur « ancienne » | Solution open banking | Gain observé |

|---|---|---|

| Collecte manuelle des relevés multi-banques | API agrégatrice + webhooks | −80 % temps passé |

| Suivi de trésorerie J+2 | Soldes intrajournaliers | Décision plus rapide sur acomptes fournisseurs |

| Fraude carte 0,30 % | Pay by bank + SCA | 6× moins de litiges |

| Virements fournisseurs saisis à la main | Paiement initié depuis l’ERP | −70 % erreurs IBAN |

*Source : panel Elia Pay 2024-2025, n = 43 agences.

3. Feuille de route : adopter l’open banking en 4 étapes

- Cartographier vos flux : CB, SEPA, SWIFT, cartes virtuelles. Identifiez les points de friction (double saisie, retards, écarts de caisse).

- Choisir un fournisseur agréé AISP/PISP. Privilégiez les plateformes verticales tourisme qui gèrent également la garantie financière et les rapprochements BSP/ARC.

- Intégrer l’API : la plupart des PMS ou ERP du marché (Gestour, Orchestra, QuickBooks) disposent désormais de connecteurs open banking. Un sandbox Elia Pay est disponible pour tester les appels

GET /accountsetPOST /paymentsen moins de 15 minutes. - Monitorer les KPI : taux d’automatching, délai moyen de règlement fournisseur, coût par transaction. Dans votre tableau de bord Elia Pay, un widget « Open Banking ROI » calcule l’économie nette chaque mois.

| KPI | Cible réaliste (≤50 collaborateurs) | Fréquence suivi |

|---|---|---|

| % opérations rapprochées automatiquement | ≥ 85 % | Hebdo |

| Délai remboursement client | < 48 h | Hebdo |

| Taux de fraude Pay by bank | < 0,05 % | Mensuel |

| Gains de frais bancaires | ≥ 0,20 % du CA | Trimestriel |

4. Ce qui arrive d’ici 2027 : trois évolutions à surveiller

- VRP (Variable Recurring Payments) : déjà en pilote au Royaume-Uni, ces « prélèvements intelligents » permettront de débiter automatiquement jusqu’à un plafond dynamisable, idéal pour les échéanciers de paiement fractionné.

- Multi-devises API-native : l’initiation de paiement transfrontalier (SEPA Instant + TIPS élargi) réduira encore les frais FX sur les circuits long-courrier.

- Data-scoring en temps réel : couplé à l’IA, l’historique bancaire autorisé par le client ouvrira la voie à des outils d’assurance annulation ou d’ajustement de dépôt calculé à la volée.

5. Comment Elia Pay maximise le potentiel de l’open banking ?

- Connecteurs PSD2 prêts à l’usage : plus de 180 banques françaises et européennes supportées.

- IBAN français dédié pour isoler les fonds clients et automatiser la garantie financière.

- Cartes virtuelles liées à chaque dossier ; les débits apparaissent instantanément dans le rapprochement grâce aux webhooks open banking.

- Moteur anti-fraude tourisme croisant signaux carte, données device et analytics open banking.

- Cashback jusqu’à 1 % rétrocédé sur les achats fournisseurs, automatiquement ventilé dans votre P&L.

Découvrir ces fonctionnalités vous intéresse ? Parcourez notre Plan d’action 30 jours pour digitaliser vos paiements ou réservez directement une démonstration personnalisée.

FAQ

L’open banking remplace-t-il complètement la carte bancaire ? Non. Pour les dépenses en mobilité (hôtels, carburant) la carte reste pratique. L’open banking est surtout pertinent pour les virements clients et fournisseurs ou les paiements web.

Faut-il un agrément pour utiliser les API ? Non. Le prestataire (ex. Elia Pay) détient l’agrément AISP/PISP ; l’agence signe simplement une convention de service.

Les virements instantanés via open banking sont-ils payants ? Oui, mais le coût unitaire (0,20 € – 0,50 €) reste inférieur à la commission carte internationale, et l’économie sur la fraude compense largement.

Comment convaincre un client réticent ? Mettez en avant la sécurité (authentification forte), l’absence de plafond carte et la rapidité de remboursement en cas d’annulation.

Passez à l’action

Profitez dès aujourd’hui d’une analyse gratuite de vos flux : nos experts modélisent le gain open banking sur vos frais, votre trésorerie et votre productivité comptable. Réservez votre créneau en 2 clics sur eliapay.com/demo et découvrez comment transformer une contrainte réglementaire en avantage concurrentiel pour votre agence.

A propos de l'auteur