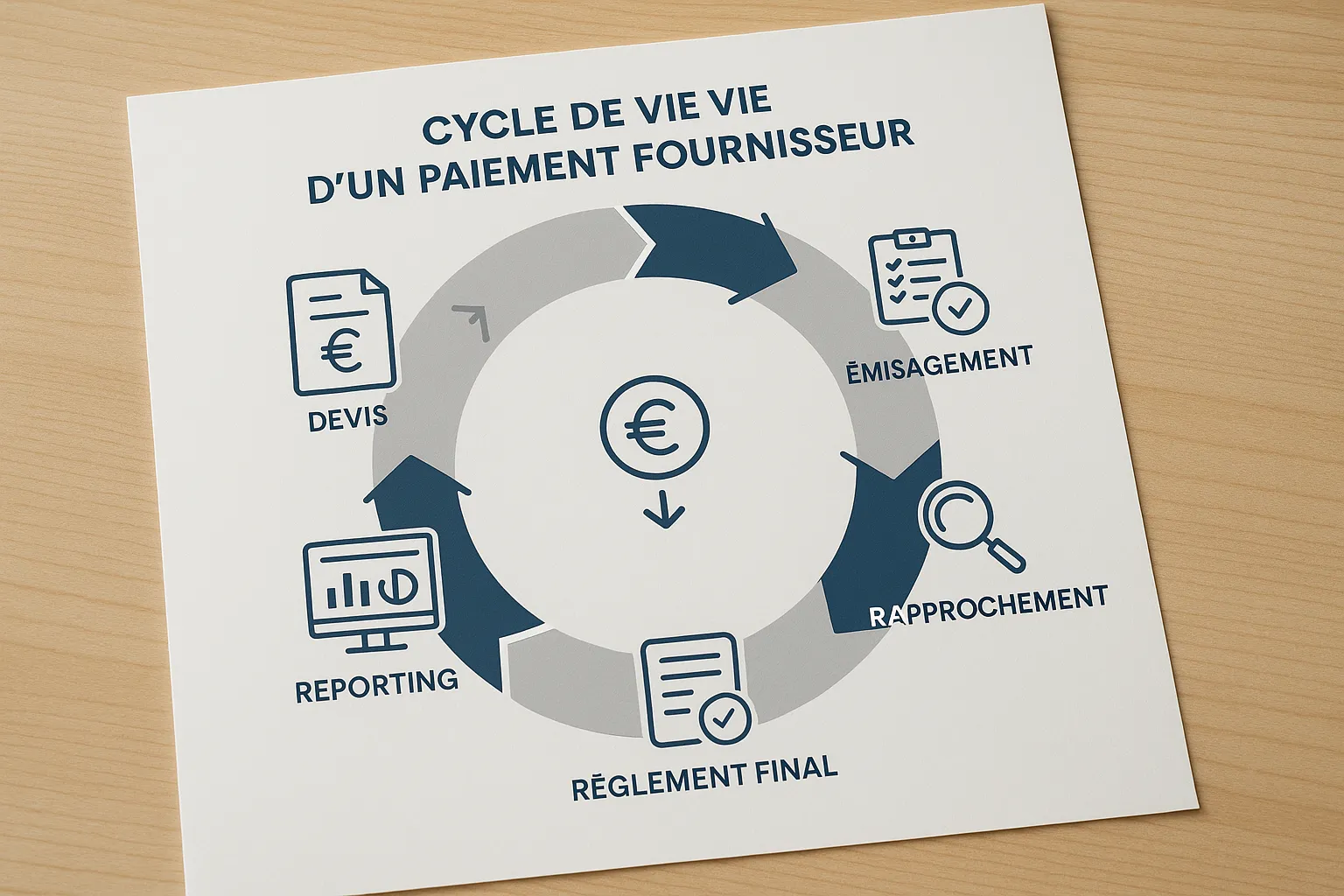

Infographie: cycle de vie d’un paiement fournisseur dans le tourisme

Maîtriser les paiements fournisseurs est souvent plus complexe qu’il n’y paraît : plusieurs monnaies, acomptes multiples, documents comptables à compiler et risque de fraude élevé. Pourtant, un cycle de paiement bien huilé protège vos marges, renforce la relation partenaire et sécurise votre trésorerie. Pour aider les petites agences à y voir clair, nous avons représenté le cycle de vie complet d’un paiement fournisseur dans le tourisme et détaillé chaque étape, du devis à la comptabilisation finale.

Pourquoi documenter le cycle ?

- Anticiper les pics de trésorerie et éviter les découverts saisonniers.

- Réduire le temps passé au rapprochement bancaire, souvent 4 h par semaine selon une enquête Elia Pay (2024, n = 112 petites agences).

- Diminuer les litiges et rétrofacturations : le Syndicat des entreprises du tour-operating (SETO) estime que 72 % des litiges paiement proviennent d’erreurs de processus, non de fraude.

- Aligner équipes production, comptabilité et relations fournisseurs autour d’un référentiel commun.

Les 6 étapes clés du cycle de vie d’un paiement fournisseur

| # | Étape | Objectifs | Risques | Bonnes pratiques |

|---|---|---|---|---|

| 1 | Création du devis & réservation provisoire | Bloquer la disponibilité sans immobiliser le cash | Option expirée, double réservation | Utiliser un IBAN virtuel par dossier pour tracer les flux (voir notre tutoriel API). |

| 2 | Engagement budgétaire interne | Valider l’achat, fixer le plafond | Sur-engagement, oubli des dépenses | Workflow d’approbation + carte virtuelle plafonnée. |

| 3 | Emission de l’acompte | Sécuriser le service auprès du fournisseur | Fraude, frais FX élevés | 3-D Secure v2, change verrouillé, cashback. |

| 4 | Rapprochement provisoire | Faire correspondre relevés et bons de commande | Erreurs d’imputation, pertes de justificatifs | Règles d’appariement automatiques basées sur le dossier. |

| 5 | Règlement final | Payer le solde au bon moment | Paiement en doublon, pénalités de retard | Planificateur SEPA instantané ou SWIFT J+0. |

| 6 | Reporting & archivage | Clôturer, analyser les marges | KPI incomplets, conformité PCI/GDPR | Export FEC, stockage tokenisé, dashboard cash-back. |

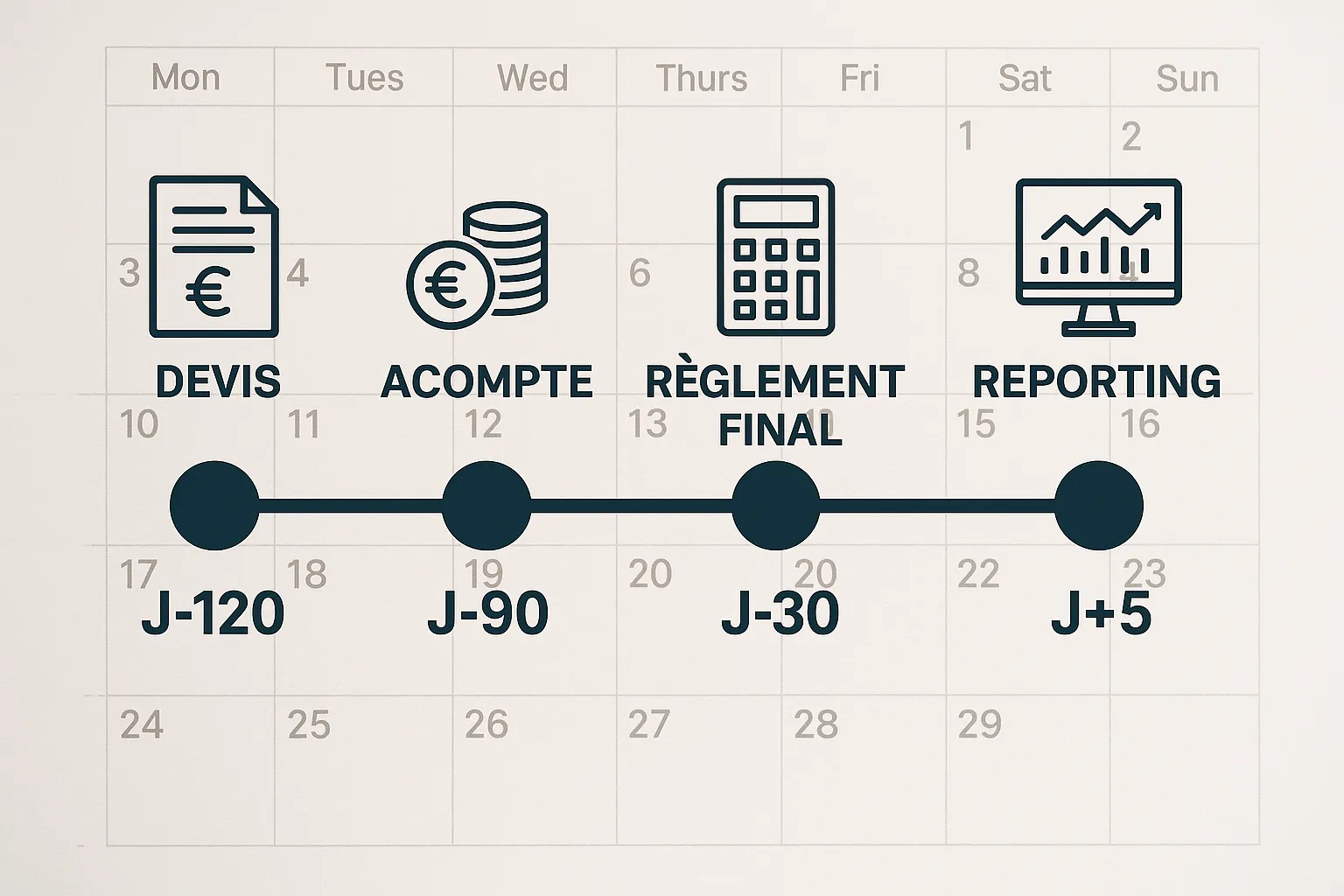

1 . Création du devis et réservation provisoire

Tout commence par la demande client : l’agent génère un devis et place une option auprès de son fournisseur (hôtel, DMC, compagnie aérienne…). À ce stade :

- Aucun flux financier ne sort, mais la disponibilité est temporairement bloquée.

- Utiliser un IBAN virtuel dédié au dossier permet de recevoir l’acompte client sur un sous-compte identifiable, comme décrit dans notre « Tutoriel API : synchroniser vos réservations avec un IBAN virtuel ».

- Un tag unique (référence dossier) sera réutilisé tout au long du cycle pour le rapprochement.

2 . Engagement budgétaire interne

Avant tout débours, l’agence valide l’achat : c’est le point de non-retour financier. L’objectif est de formaliser :

- Le plafond par fournisseur et par dossier.

- La devise et la date de règlement.

- Les conditions de modification/annulation.

Les agences performantes créent immédiatement une carte virtuelle à usage limité via une plateforme de paiement tourisme ; elle possédera :

- Un montant maximum (ex. 1 400 €).

- Un code MCC restreint (ex. 4722 Travel Agencies) pour éviter la fraude.

- Une date d’expiration calée sur la date de paiement final.

Selon notre étude de cas « comment une agence a économisé 20 000 € grâce aux cartes virtuelles », cette approche réduit de 80 % les fraudes internes et 40 % le temps de contrôle.

3 . Emission de l’acompte

L’acompte représente souvent 10 à 30 % du montant total. Trois points d’attention :

- Sécurité : privilégier un schéma 3-D Secure v2 pour les cartes ou un virement SEPA instantané pour éviter les IBAN frauduleux. Les fraudeurs ciblent les petites agences, jugées « plus lentes à réagir » (EC3, rapport 2025).

- Frais de change : si le fournisseur facture en USD, activez un compte multi-devises ou une carte FX lock pour geler le taux, comme recommandé dans notre « étude sur l’impact du taux de change ».

- Cashback : certaines plateformes, dont Elia Pay, restituent jusqu’à 1 % du montant net. Sur 200 k€ d’achats annuels, cela représente 2 000 € de marge additionnelle.

4 . Rapprochement provisoire

Dès réception du relevé bancaire, vous devez apparier le paiement avec :

- Le bon de commande interne.

- La facture pro-forma ou l’email de confirmation.

L’automatisation est la clé. Des règles d’auto-matching basées sur la référence dossier et le montant évitent les erreurs manuelles listées dans « Les 10 erreurs de rapprochement qui coûtent cher aux agences ».

5 . Règlement final

Lorsque la date de paiement arrive (généralement 30 jours avant le départ) :

- Exécutez un virement SEPA instantané si le fournisseur possède un IBAN européen ; le coût moyen est d’environ 0,20 € vs 1 € pour un SEPA J+1.

- Utilisez une carte virtuelle si vous souhaitez prolonger le crédit jusqu’au relevé (+28 jours en moyenne) et bénéficier d’un cashback.

- Mettez à jour automatiquement les limites de paiement en haute saison ; voir notre guide « Cash flow saisonnier : adapter vos limites de paiement ».

6 . Reporting et archivage

Une fois le voyage réalisé :

- Compilez le Fichier des Écritures Comptables (FEC) pour l’expert-comptable.

- Mettez à jour vos KPI : marge par dossier, DPO (Days Payables Outstanding), taux de cashback perçu, taux de chargebacks.

- Stockez preuves et justificatifs dans un coffre-fort numérique conforme PCI DSS et GDPR. Les solutions comme Elia Pay tokenisent les données carte et conservent les reçus pour 10 ans, limitant votre exposition réglementaire.

Où Elia Pay s’insère-t-il dans ce cycle ?

- IBAN français et IBAN virtuels pour tracer les acomptes clients et simplifier la collecte.

- Cartes virtuelles dynamiques compatibles IATA, plafond paramétrable, MCC restreint et jusqu’à 1 % de cashback.

- Rapprochement bancaire automatique : algorithmie tourisme (dossier, PNR, code fournisseur) avec export Sage, Cegid, Pennylane.

- Planificateur de virements SEPA / SWIFT : exécute aux dates clés pour éviter les retards et gagner 0,5 à 1 jour de trésorerie moyenne.

- Tableaux de bord compliance & KPI pour suivre marge, DPO et chargebacks en temps réel.

Résultat : une agence partenaire de 12 salariés (Azimut Travel) a réduit son temps de clôture fournisseur de 6 jours à 1,5 jour et économisé 3 400 € de frais FX en six mois grâce à ce processus.

Prochaines étapes pour votre agence

- Cartographiez vos flux et identifiez l’étape la plus chronophage.

- Testez la création d’un IBAN virtuel par dossier et suivez le gain sur le rapprochement.

- Comparez le coût d’un virement SEPA J+1 à celui d’un SEPA instantané pour vos principaux fournisseurs.

- Demandez une démo personnalisée d’Elia Pay pour voir comment la plateforme sécurise chaque phase décrite ci-dessus.

Un cycle de paiement fournisseur maîtrisé, c’est moins de stress en haute saison, plus de temps pour vendre et une trésorerie toujours sous contrôle. Mettez ces bonnes pratiques en œuvre et transformez votre back-office en avantage concurrentiel.

A propos de l'auteur