Sécurité PCI DSS: que doit savoir une agence de voyages?

La fraude à la carte bancaire dans le tourisme progresse plus vite que dans n’importe quel autre secteur de commerce en ligne, d’après l’Observatoire de la sécurité des moyens de paiement (rapport 2024). Pour les agences de voyages, souvent structurées en petites équipes, un incident de sécurité peut donc ruiner la trésorerie aussi sûrement qu’un billet d’avion non remboursable. C’est là qu’intervient la norme PCI DSS (Payment Card Industry Data Security Standard). Elle fixe les règles du jeu pour protéger les données de carte et, par ricochet, votre réputation et vos marges.

Cet article fait le point sur les questions que se posent (ou devraient se poser) toutes les agences de voyages françaises : « Suis-je concernée ? », « Que dois-je mettre en place ? », « Combien ça coûte ? » et « Comment une solution de paiement spécialisée tourisme comme Elia Pay peut m’aider ? ».

1. PCI DSS en deux mots

Créé par les cinq grands réseaux de cartes (Visa, Mastercard, American Express, Discover et JCB), PCI DSS est un référentiel international composé de 12 exigences techniques et organisationnelles. L’objectif est simple : empêcher qu’un numéro de carte, la date d’expiration ou le cryptogramme ne tombent entre de mauvaises mains.

Les thèmes clés :

- construction et maintenance d’un système sécurisé ;

- protection des données de titulaire de carte, qu’elles soient stockées ou transmises ;

- surveillance en continu des accès réseau et physiques ;

- politiques de sécurité et formation du personnel.

À retenir : PCI DSS n’est pas une loi mais un contrat privé entre vous et les réseaux de cartes. Les banques acquéreurs l’imposent via leurs Conditions Générales d’Encaissement.

2. Pourquoi les agences de voyages sont-elles particulièrement visées ?

- Volumes de transactions élevés : une seule réservation peut représenter plusieurs milliers d’euros. Les fraudeurs y voient un « ROI » rapide.

- Multiplicité des canaux : vente en boutique, téléphone, site web, OTA, GDS… Autant de surfaces d’attaque potentielles.

- Flux complexes : émissions de cartes virtuelles auprès des fournisseurs, remboursements partiels, acomptes. Chaque étape multiplie les risques de fuite.

- Historique d’outils hétérogènes : un back-office de 2010 peut cohabiter avec un moteur de réservation flambant neuf, rendant la sécurisation plus difficile.

3. Quel niveau de conformité pour votre agence ?

PCI DSS distingue quatre niveaux de marchands, basés sur le nombre de transactions annuelles toutes cartes confondues. Pour les petites agences indépendantes, le niveau 4 est le plus courant.

| Niveau | Volume annuel de transactions | Exigence de validation | Exemple d’agence |

|---|---|---|---|

| 1 | > 6 000 000 | Audit annuel sur site + scan trimestriel | Réseau international de voyagistes |

| 2 | 1 000 001 à 6 000 000 | SAQ (Self-Assessment Questionnaire) + scan | Grossiste B2B européen |

| 3 | 20 000 à 1 000 000 (e-commerce) | SAQ + scan | Plateforme de réservation en ligne |

| 4 | < 20 000 (e-commerce) ou < 1 000 000 (tous canaux) | SAQ simplifié | Agence de quartier ou micro-réseau |

Le SAQ est un formulaire d’auto-évaluation d’une centaine de points. Il existe plusieurs versions (A, A-EP, B, C, D…). Votre modèle dépend du parcours de paiement : page hébergée par un PSP, terminal physique, stockage ou non des données carte, etc.

4. Étapes pour devenir conforme quand on est une petite agence

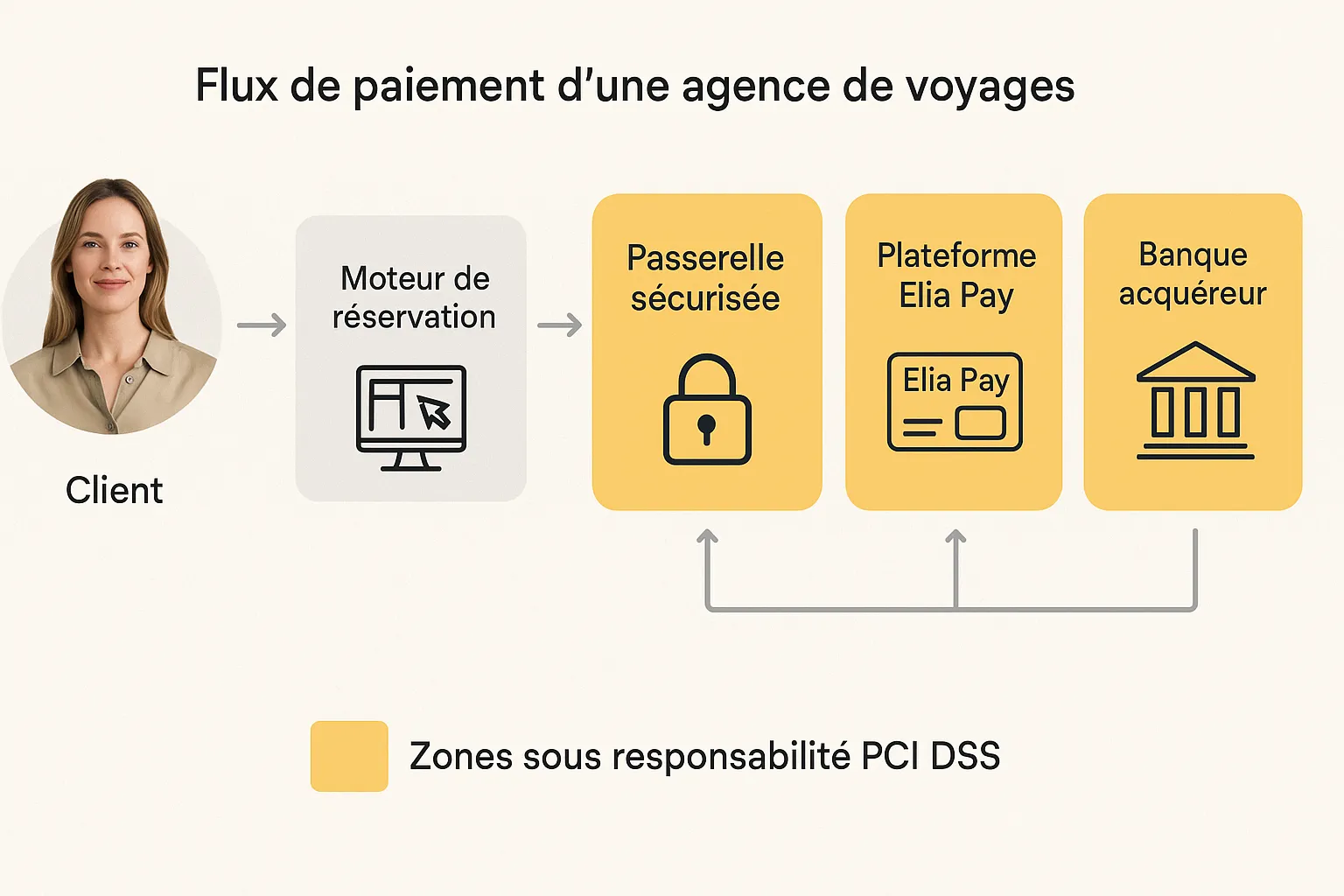

- Cartographier les flux de paiement : identifiez où, quand et par qui les numéros de carte sont saisis, transmis ou stockés. Un simple croquis mural suffit pour démarrer.

- Réduire le champ PCI DSS : si vous n’avez pas besoin de conserver le numéro de carte, supprimez-le ou tokenisez-le. Moins de données, moins de risques, moins de coûts d’audit.

- Choisir un prestataire de paiement certifié : travailler avec une plateforme déjà conforme (niveau 1) fait porter l’essentiel du fardeau technique à ce partenaire.

- Mettre à jour votre documentation : politiques d’accès, procédure en cas d’incident, registre des équipements. Ces documents peuvent être courts mais doivent exister.

- Former le personnel : un brief d’une heure sur les bonnes pratiques (ne jamais noter un numéro de carte sur papier, verrouiller son poste, détecter le phishing) évite 80 % des incidents.

- Planifier votre scan ASV : si votre site accepte les paiements directement via un formulaire propriétaire, un scan trimestriel par un Approved Scanning Vendor est requis.

- Soumettre le SAQ et l’Attestation de conformité à votre banque acquéreur, généralement chaque année.

5. Bonnes pratiques quotidiennes qui dépassent le simple « checklist » PCI

- Segmenter votre réseau IT : un poste utilisé pour la billetterie ne devrait pas accéder aux réseaux sociaux via le même VLAN.

- Activer la MFA (double authentification) sur les outils de back-office et boîtes mail. Beaucoup d’intrusions commencent par un mot de passe réutilisé.

- Journaliser et conserver 12 mois de logs : indispensable pour reconstituer la chronologie d’un incident.

- Généraliser la virtualisation de cartes pour payer les fournisseurs. Chaque carte virtuelle émise via Elia Pay a un usage unique ; si elle fuit, le risque est circonscrit.

- Contrôler le phishing : simulez des campagnes internes et mesurez le taux de clics. Les programmes gratuits de l’ANSSI sont une base pratique.

6. Le rôle d’une plateforme dédiée tourisme

La conformité PCI DSS ne s’improvise pas, mais elle ne signifie pas non plus qu’il faille devenir ingénieur sécurité : externaliser intelligemment est souvent la meilleure stratégie. Une solution de paiement pensée pour l’écosystème voyage, telle qu’Elia Pay, apporte :

- Certification PCI DSS niveau 1 : le niveau de contrôle le plus élevé, ré-audité chaque année par un Qualified Security Assessor (QSA).

- Segmentation native des données : les numéros de carte sont tokenisés et chiffrés immédiatement. Vous ne manipulez jamais les 16 chiffres en clair.

- Cartes virtuelles à usage unique : limite l’exposition lors du règlement des hôteliers, compagnies aériennes ou DMC.

- Moteur de règles anti-fraude : ajusté aux spécificités des réservations tourisme (vols multi-segments, payeurs non voyageurs, hauts paniers…).

- Rapprochement bancaire automatique : moins de manipulation de fichiers CSV, donc moins de risques de fuite ou d’erreur humaine.

Pour une vue plus large des technologies utiles aux agences, consultez notre article sur Les outils SaaS indispensables pour gérer une agence de voyages.

7. Le coût de la non-conformité

D’après le cabinet Verizon (Data Breach Investigations Report 2024) :

- 74 % des violations de données dans le retail et les services concernent les numéros de carte.

- Le coût moyen d’un incident PCI avoisine 180 € par dossier exposé. Une base de 2 000 dossiers peut donc frôler 360 000 €.

- Sans compter les amendes réseaux (jusqu’à 100 000 € par mois) et la surtaxation de votre taux de commission acquéreur.

En France, la CNIL peut en outre infliger une sanction RGPD si les données personnelles sont concernées (art. 32, obligation de sécurité). L’impact réputationnel est souvent irréversible pour une petite structure dont le bouche-à-oreille est essentiel.

8. Anticiper PCI DSS v4.0 : ce qui change en 2025

La version 4.0 est entrée en vigueur en mars 2024 avec une période de transition jusqu’en mars 2025. Parmi les nouveautés :

- Authentification forte obligatoire pour tout accès logique à l’environnement cartes (exigence 8).

- Tests de pénétration ciblés (exigence 11.4.7) qui incluent désormais les API.

- Gestion étendue des fournisseurs : toute sous-traitance critique doit être revue au moins annuellement.

Les agences qui utilisent déjà une passerelle certifiée comme Elia Pay verront l’impact opérationnel limité. Pour les autres, le dernier trimestre 2024 est le moment clé pour lancer un projet de mise en conformité.

![Checklist illustrée indiquant les prochaines étapes PCI DSS v4.0 : sélectionner SAQ v4.0, mettre à jour la MFA, tester l’API, former l’équipe.] (https://example.com/)

Conclusion : transformer une contrainte en avantage concurrentiel

La sécurité PCI DSS peut sembler un labyrinthe administratif, mais elle renforce la confiance de vos clients et partenaires. Dans un marché où la différence se joue souvent sur le service et la sérénité, afficher « Paiements sécurisés et conformes » devient un argument commercial aussi puissant qu’un tarif négocié.

Si vous souhaitez réduire votre charge de conformité et vous concentrer sur la création de voyages inoubliables, contactez nos experts Elia Pay. Nous vous montrerons comment une plateforme de paiement unifiée, dotée de cartes virtuelles, de règles anti-fraude et d’un rapprochement bancaire automatisé, fait de la sécurité un atout plutôt qu’un casse-tête.

A propos de l'auteur